编辑导读:短视频发展迅猛但竞争激烈,长视频资源聚集在优爱腾,中视频这一片蓝海还有待挖掘。2021年,中视频成为了多家视频、社区平台重点发展的视频模式。本文作者对此进行了分析,与你分享。

2021年,(抖音直播怎么下单买东西),中视频成为了多家视频、社区平台重点发展的视频模式,那么与长/短视频相比,中视频产品有何特点?在产品范围、产品结构、内容运作和盈利模式上的差异点在哪?中视频平台的未来发展方向如何?如何才能跑赢短/长视频平台?本文将从中视频的发展开始,一一解析如上问题。

一、中视频的发展

中视频并不是突然出现的一种视频模式,在2005年,YouTube成立时就支持用户上传原创的中视频,而在中国,优酷、土豆、酷6网等均有尝试过UGC的中视频模式。随着B站的UGC中视频模式的不断成长,以及短视频领域竞争的日益加剧,不少公司开始把目光转向播放时长更长的中视频领域。

字节体系的西瓜视频就先后推出了“活字计划”以及“20亿补贴”,努力推进中视频领域的发展,而2020年,微信的视频号也开始支持1分钟以上的视频的上传,知乎也在此年推出了视频功能,视频多为时长超过1分钟的中视频,小红书也在此年宣布上线了视频号功能。

为什么中视频领域突然涌现那么多玩家?转战中视频仅仅是因为短视频赛道过于拥挤的无奈之举吗?

短视频头部玩家强大的市场占有率或许是一个因素,但这并不能完全解释为何多家企业入局中视频行业,更不能解释为何非视频平台(如知乎、小红书、资讯类平台等)开始推出以中视频为主的视频功能。

短视频和长视频模式都不能解决潜在的需求是最重要的原因。短视频主要是“KILL TIME”的娱乐化视频,其受限于时常,承载不了太多的信息,无法传达较有深度的内容,(自媒体教程视频百度云),内容同质化严重;而长视频的内容主要是影视、综艺等,其制作成本较高,不适合UGC模式,而且用户通过长视频获取信息的效率较低,观看视频付出的时间成本较高。

中视频模式可以解决这些未满足的需求问题。

其一,在信息的传递方面,中视频正好在时长上克服了短视频的劣势,更长的播放时间赋予了视频承载更多信息的能力,适合有深度的视频的创作;而相比起长视频,用户通过视频获取信息的效率更高,付出的时间成本更少少。

其二,中视频可以涉及的内容领域更加多样化。资讯类、科普类、测评类、VLOG类、学习类视频在短视频平台涉及较少,且受限于时长,短视频平台较难在这些领域进行扩展,而用长视频承载这些类型的内容又显得过于冗余,因此对于这些类型视频的需求,供应端呈现供不应求的状况,存在大量的潜在用户,目前还处于增量市场。中视频作为短视频和长视频的中和,除了可以深耕两类视频模式的核心内容领域外,还可以在其它未满足需求的视频内容领域上进行发展,内容结构更加多元化。

其三,中视频更容易创作者进行流量变现操作,从而激发他们的创作热情,保证高质量内容的持续产出。相比短视频,因为时长增加,中视频的广告模式更加多样化,而且能更加深入地向观看者推荐相关产品,以“广告即内容模式”,提高转化率,达到更好的广告效果;而相比起长视频,中视频可以更高效地向用户传递产品信息,且制作视频成本更低,变现更加高效。

二、中视频的特点和目标人群

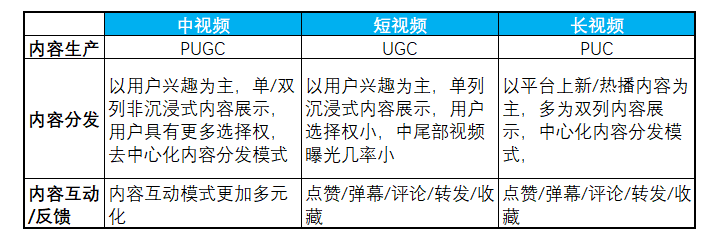

与短视频、长视频相比,中视频除了在时长、核心内容布局有所区别外,其内容运作模式也有区别。在内容生产方面,中视频采用PUGC模式,使内容更加专业化和精致化,而又不打击个人用户的创作热情;

在内容分发方面,中视频以用户的兴趣为主,通过算法推荐用户感兴趣的视频,但采用非沉浸式的内容展示方式,并更加细化了视频的内容分类,给予了用户更多的选择权力,也给中尾部视频带来了更多的曝光机会,间接激励了创作内容的热情;

在内容互动/反馈方面,除了基本的点赞/弹幕/评论/转发/收藏模式外,部分中视频平台还有投币/不喜欢/打赏创作者等模式,多元的反馈模式给予了创作者创作的动力,同时也增加了平台的活跃度,有助于增加社区凝聚力。

长、中、短视频平台内容模式差异图

此外,在产品的范围层和结构层,也可以看出明显的中视频平台与短视频平台的差异。

对于短视频平台而言,因为主要解决的是用户碎片化时间的快速娱乐需求,为了能让用户在最快的时间沉浸其中,其产品结构和功能也较为简单,主要有首页推荐功能、视频上传功能、直播功能、同城功能、消息功能、个人空间功能,功能结构层次也较浅。另外,随着电商的发展,各短视频平台也开始在产品中嵌入购物功能,但多数是位于直播功能下面,或者是二级功能,不属于最核心的业务,而且多数购物模式还要借助第三方平台,未来还需要较长的时间进行发展。

对于长视频平台,其产品结构主要由首页推荐功能、消息功能、会员功能、社区功能组成、用户中心功能组成,有的长视频平台也在尝试短视频模式,在一级功能中增设了“短视频”功能。视频上传、直播、购物功能并不属于长视频平台的核心功能,而“会员”功能则被放在了比较核心的位置,这与长视频平台主PGC模式有关,会员服务是这些平台增值服务最重要的一环。此外,在用户中心页面,不同于短视频平台仅仅展示用户的个人空间,这些平台增设了更多的子级功能,如游戏中心、漫画、小说等,而且首页推荐功能下的子功能也更多,并不仅仅像短视频平台一样只有推荐、同城、关注等简单的功能,产品结构比短视频平台更加复杂,涉及的业务内容更多。

而后起之秀中视频平台,在产品功能范围上,吸收了一些长视频、短视频平台的特点,功能比短视频平台更加全面,(手机淘宝直通车怎么进),但是又强调了PUGC的重要性,把上传视频功能放在了更加核心的位置。此外,由于鼓励用户创作内容的战略,中视频平台比长视频平台更加强调社区的概念,用户可以在动态、关注等页面即使获取关注的人的动态信息,并且有范围覆盖更广、分类更为细致的分区视频社区,在视频垂直领域分类更为细致,互动/反馈系统比长视频平台更加健全。

在产品结构上,中视频平台的结构比短视频平台更为复杂,(淘宝直通车的运作方式),其一级结构下涵盖的二级结构更广,且结构的层次更多,不属于“轻量级”的视频服务平台。以一级结构首页为例,短视频平台基本只涵盖“关注”“同城”“推荐”“直播”四个子结构,中视频平台却一般会再增加“影视”“动漫”“热门”等子结构,且视频的分类更为明确,也给了用户更多的选择权。与长视频平台相比,(抖音直播间互动小助手),目前中视频平台没有把“会员服务”作为独立的一个一级结构体系,这是因为长视频平台的内容多是PGC模式,平台需要支付大量的版权费用,更加明确内容付费、会员特权的概念有利于平台收回前期投资成本,中视频平台更加注重鼓励用户创作视频,这些视频平台大多不用支出版权费用,多为免费观看的形式,因此会员在内容方面享受的特权没有那么明显,故“会员服务”暂不做为一级功能结构。

但这并不意味着会员业务对于中视频平台的不重要,在成长期,平台出于鼓励创作、活跃社区以及抢占市场的目的,会削弱会员用户在内容方面可以享受的特权,(淘宝直通车推广方案),但是作为主要的增值业务,笔者认为除了在内容方面的特权外,平台应该给予会员用户更多其它方面的特权,增加会员业务的收入占比,不要过度依赖广告等业务,促进盈利方式多元化,(拼多多流量拓展包出价多少合适),使平台的营收结构更加健康。

而且,中视频平台比短视频平台更容易传递有价值的深度视频,更容易扩展其它视频平台难以涉及的知识、技能、测评等领域,传递“内容付费”的概念,与长视频、短视频形成差异化,笔者认为,长远来看,“会员服务”在产品结构的重要性应该逐步提高。

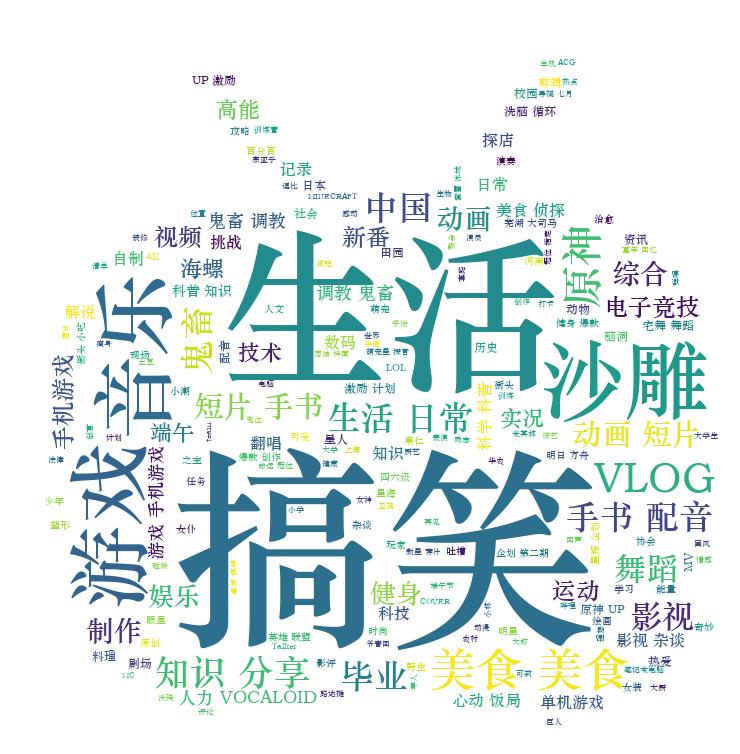

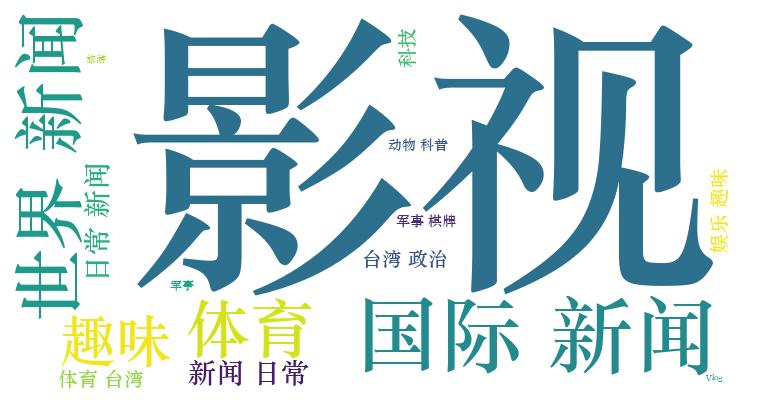

那么中视频平台的用户喜欢消费哪些内容呢?笔者对B站热门排行榜的前100视频进行了分析,以及对于西瓜视频的首页推荐热门视频(共计171个)进行了分析,两个平台的用户喜欢观看的内容各有侧重点,B站以生活类、搞笑类、游戏类和音乐类视频为主,并辅以多样化类型的内容,西瓜视频更多的是新闻类和影视类视频,内容更加具有垂直性。

不同的内容喜好让两平台的主要用户布局呈现不同的结构,(产品推广平台),根据百度指数,超过六成对B站感兴趣的用户在20-29岁,而对西瓜视频感兴趣的用户,有三分之一在30-39岁,西瓜视频的用户年龄分布更为均匀。

综上,目前中视频平台的用户更多的是观看时长更长的生活类、搞笑类、新闻类、影视类内容。

笔者认为中视频相比于短视频,最显著的特点就是更长的时长可以承载更多有价值的信息,而不是纯娱乐化的”kill time”式视频,但现在的中视频平台的内容布局还没有和短视频平台形成显著差异,仍然集中在搞笑、生活类视频,在短视频不能满足的科普类、知识类、技能类等领域仍布局较少,有较大的增长空间,可以是中视频平台未来考虑发展的重点方向。

B站热门视频的标签词云图

西瓜视频推荐视频的标签词云图

三、中视频平台盈利模式

在分析了中视频平台与短视频、长视频平台的差异后,我们再来看看中视频平台的盈利模式。

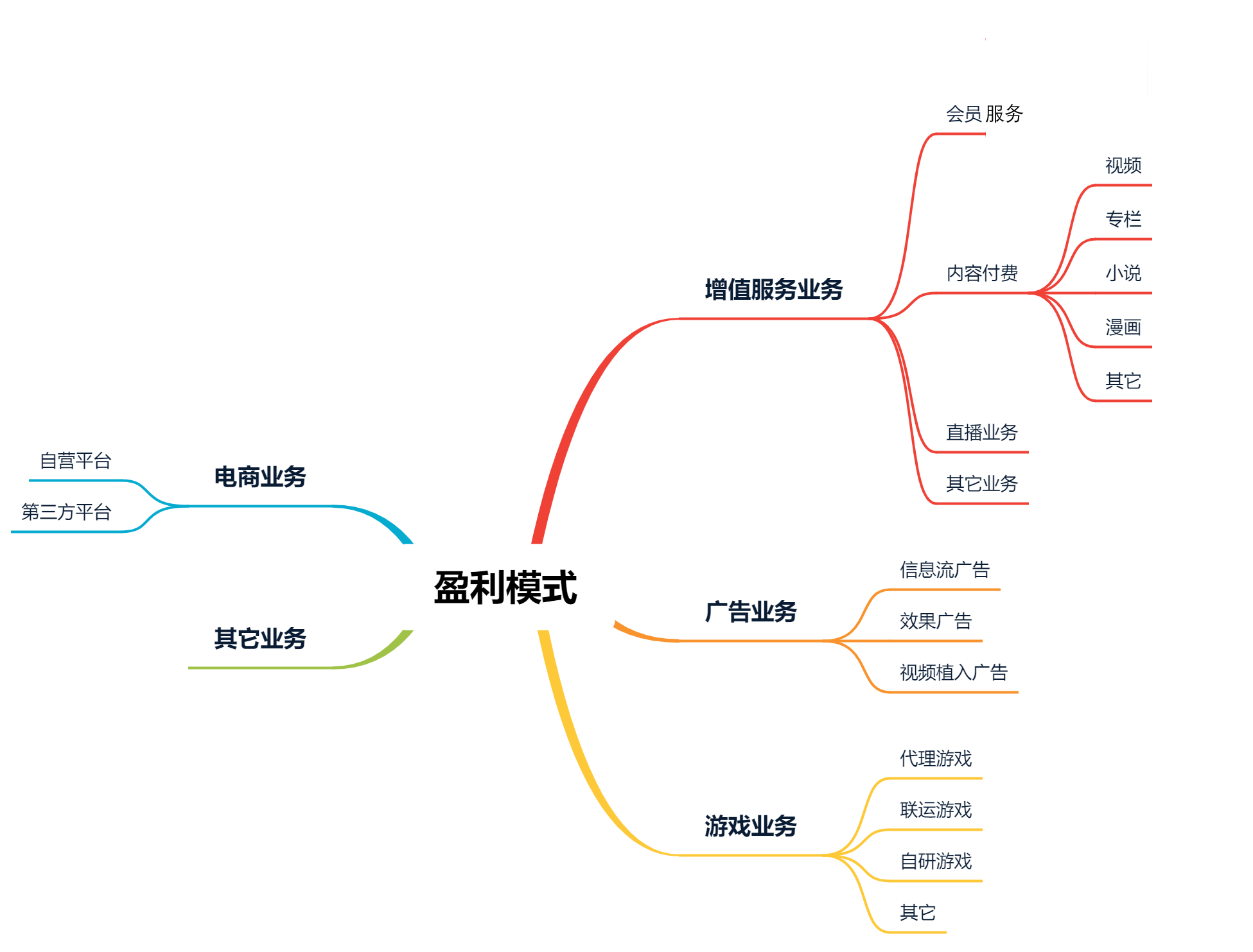

中视频的盈利模式主要以广告和增值服务为主,并辅以电商、游戏和其它业务。

增值服务又分为会员服务、直播服务、内容付费服务和其它类型服务。

广告服务主要分为信息流广告、效果广告和视频植入广告。

中视频平台盈利模式图

在盈利模式的基本框架上,中视频平台与长视频、短视频平台并无太大差别。但是细分到每个业务下面的子分类上,就有明显的差异。在增值业务的内容付费中,用户为知识、教育、资讯的内容的付费的占比更大,而长视频中用户多是为影视类、动漫类视频付费。

在广告业务中,由于时长限制,中视频平台在视频开播前植入的片头广告较少,时间也较短,更多的是使用信息流广告、效果广告,或是采用“广告即内容”的模式,在视频创作中植入软广,进行广告业务的开展。而且为了吸引更多创作者入驻平台,很多平台也开始利用自己的商业资源,撮合品牌方与创作者进行合作,从中抽取一定分成,打造“三赢”局面。

此外,正如短视频平台在逐步完善自己的电商业务一样,中视频平台也在尝试电商业务,但就目前的形式来看,中视频平台更多地是新增一个电商功能结构,较少使用直播、社区等模块形成电商功能和其它功能模块的对接,电商平台更像是在中视频平台“孤军奋战”的一个结构,与其它功能模块的联系性不高。

笔者认为中视频平台在第一次开发或是后期迭代时,应该考虑清楚是否要把电商业务作为重要的盈利模式。抖音曾提出“兴趣电商“的概念,”兴趣电商“是一种货找人的模式,通过在平台浏览感兴趣内容,激发用户的购买意愿,从而进行购买决策。而更有创意和趣味的、具有更长时间展示商品的中视频,可以更加高效地切入用户的兴趣点,以更清晰的形式让用户种草相关商品,从而进行购买行为。这也是中视频平台的竞争优势,能与其它电商平台形成差异化的机会。

中视频平台应该合理运用中视频的优势,打造电商闭环,让平台内容驱动电商业务的发展,实现货找人,而不是把电商业务作为一个独立的功能,与其它功能没有交集,形成一个孤岛。

此外,中视频平台应该考虑清楚公司的供应链体系是否可以支撑电商业务,如何构建健全的电商监管体系,平台电商业务与其它竞争者的优势在哪里,市场规模如如何,是否会因为投入过多精力在电商业务而影响最核心的视频业务等问题,再进行是否发展、如何发展电商业务的规划。

四、未来发展展望

那么中视频平台未来的路在哪?在定义和开发中视频平台类产品时需要注意什么?

笔者认为根据中视频的特点、市场的需求情况,中视频平台应该注意以下几点:

其一,在功能范围上,需要特别关注以下事项:

完善内容上传功能,丰富内容创作模板,降低内容创作的门槛;

完善广告方和创作者对接的功能,增加创作者的变现能力;

改善视频分区功能,打造每一个细分类的垂直视频领域,便于用户快速查找自己喜欢的内容,给用户更多的选择空间;

丰富社区讨论、视频互动/反馈功能,增加话题榜单、广场、动态等功能,通过社区增加用户的产品粘性,而相应的话题也可以起到引导创作者进行创作的作用。

根据公司的战略和可行性,决定是否开发电商业务功能,且把电商功能和其它功能联系起来,形成平台特色,打造差异化电商优势。

其二,在产品结构上,打造内容上传+内容推荐+社区讨论为主的结构,结合社区APP和视频APP的特点,把“内容上传”放在更加核心的框架上,鼓励用户进行内容的创作与讨论,同时打造更为精准、细致的内容推荐功能。

其三,在内容选择上,增加不同类型的视频内容的多样性,增加APP的受众范围,同时选择几个核心内容领域进行深耕,和其它平台形成差异。

其四,在内容展示上,采用非沉浸式的展示方式,注意在内容区域增设分类标签、话题标签、榜单标签等内容,让用户马上明白视频的主要内容,减少决策时间,也有利于内容分类,(拼多多流量推广哪里开启),给予用户更多的选择权。

其五,在内容分发模式上,以用户兴趣为主,采用去中心化的内容分发模式,增加中尾部视频的曝光几率。在推荐算法上,适当降低视频热度的权重,(网站维护多少钱),增加用户关注的内容的权重,给予更多的中尾部视频的曝光机会,不要让推荐内容集中于头部创作者,给其它创作者更多的成长空间,激发他们的创作热情。