编辑导语:对于网络网络小贷平台,监管再传出明确的升级信号。银保监会、人民银行日前发布《网络小额贷款业务管理暂行办法(征求意见稿)》,向社会公开征求意见。网贷新规一旦实施,网络小贷行业将迎来最强监管,(做自媒体教程),全面提高网络小贷公司准入和经营门槛,网络小贷平台将迎来它们的“分水岭”。

双11是一年之中网络消费爆发的峰值,也是网贷产品即商城根据用户的消费实力和还款信用给出的“消费额度”的黄金时刻。

用户无需关注这些平台是如何做到能够给他们“秒级放贷”的,能很快去那里购买心仪许久的宝贝,获得“即时满足”体验还是很爽的。自从有了网络小贷,普通消费者谁还去找银行或朋友去借钱,用花呗、借呗、京东白条、苏宁小贷他们不香吗?

这里凸显了两条重要的事实逻辑:

一是几乎所有大型流量平台尤其是电商平台都会推出自己的金融产品,其中主要是以网络小贷产品为主;

二是这些平台的年化率往往会高于银行的,他们之所以广为流行在于比银行在申请流程上“易得性”更强,还有更为重要一点是比银行APP好上N倍的“消费场景”。

这其中拥有了消费场景与移动支付通路两大核心优势的蚂蚁金服无疑是最大赢家,其次是单方面掌握支付账户征信优势的微众和掌握了消费场景的京东金融。

所以,互联网平台之所以在放贷上呈现出越来越强劲的竞争力不是专家所说相对抽象的“大数据”。论大数据,银行的用户净值和精准度明显是高于互联网公司的,但是他们并没有办法把这些数据通过高频的业务场景盘活。

这也是为何这么多互联网平台上线网络放贷产品的原因,(天猫京东开店条件),在整顿了那么多不断跑路、暴雷的P2P之后,监管显然不会就此放松对任何网络贷款的监管,尽管后者有着比P2P更为优质的平台背书与良性业务。

但是金融作为现代经济的核心,在非常时期要主动强化对放贷平台的监管、而不是寄希望他们用技术手段做风控或者自律,这几乎是一张“明牌”。

一、有没有发现互联网公司在网贷的越来越多

给你放贷多少费用能够刺激你在商城里实现更多的消费,的确,我在几次点开外卖软件之后,都会弹出红包奖励的按钮,点击进去之后发现里面是为现金贷引流的。

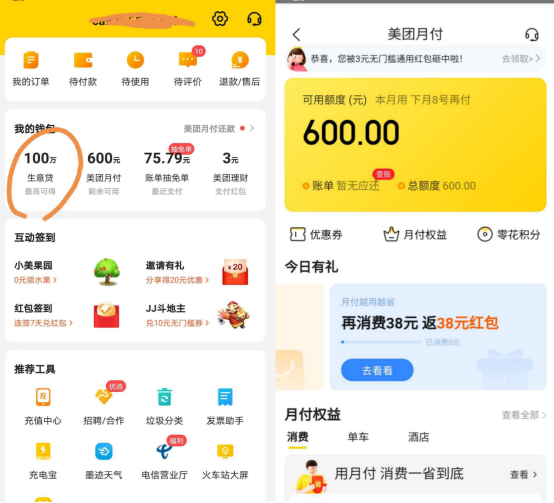

截至目前,在美团有针对C端消费者的美团月付,也有针对B端商户的“生意贷”。

(美团金融产品)

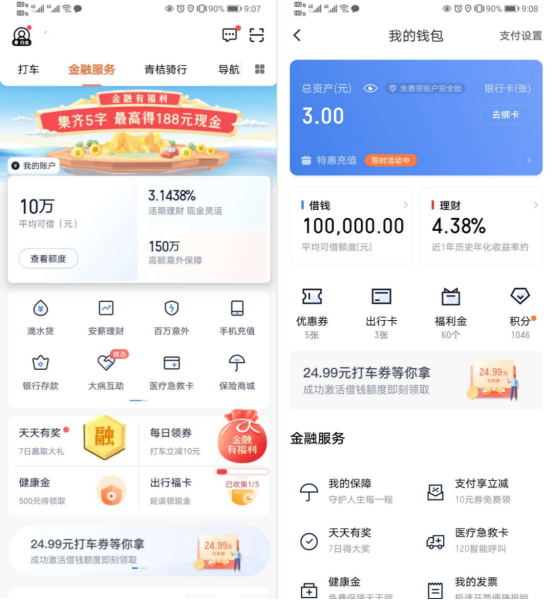

而在滴滴乘客基本上是统一实名制,滴滴也可以根据用户的乘车消费记录和金额信息了解到其消费能力从而给出相应额度的个人贷款。

去年滴滴的金融板块还比较放置相对隐藏的钱包之中,如今已经直接在打车旁边的主页位置显示了,我的滴滴账户额度能贷10万了。

(滴滴打车上线金融服务产品)

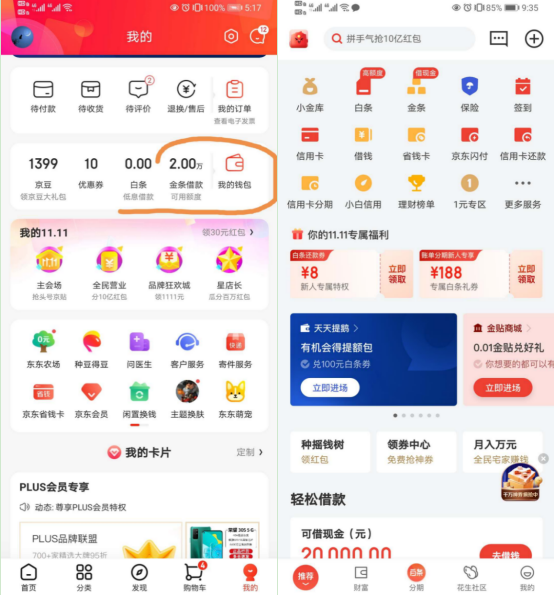

而京东的白条对应支付宝的花呗、金条对应借呗,白条往往根据用户消费频次和金额而定,在每还一次之后对于额度进行上调;而金条就是京东金融里的“轻松借款”,再加上京东对于网络小贷开放的“借条”合作项目共同构成了京东金融在面向消费信贷的三驾马车。

(左京东APP,(淘宝开店规则),右为京东金融APP)

因而只要互联网平台的交易额达到一定程度就会上线以网贷为主的金融服务产品,(抖音直播间互动小助手),这已经构成了目前金融科技主流的产品形态。

区别主要是在于有消费场景的消费贷和没有消费场景的现金贷,前者是小额消费贷以花呗、美团月付为主,后者为费用相对较大以借呗、微粒贷、360、趣店等为主,年化率在15-35%之间。

二、除消费贷之外,(推广的方式有哪些),网贷模式生存还在于抓住了企业贷款需求

互联网行业相对银行在放贷业务上的便利性在于其获客成本低,能够从流量用户之中用技术手段将有能力还钱、又需要用钱的用户筛选出来。

近年来金融科技公司的风控模型在一些坏账的锻炼之下已经做得相对完善,加上平台对数据评级和标注越来越精细,使得互联网平台有能力做好风控。

银行的商业模式是赚取存贷利差,对银行而言KA客户是企业办贷款,小客户是小散个人办信用卡;而对于网络小贷平台而言,小散个人反而是主要客户群体,而企业则逐渐成为相对较少的客户群体。

这相对较高理解,银行对风险控制使得其愿意把钱贷款给不差钱的企业,尽管小微企业对于融资和贷款更为刚需,由于市场经营风险与授信依据相对缺乏,历来被传统主流金融所忽视。

这同时也限制了银行业获取市场经济之中的长尾企业客户,因此有不少小微企业主往往由于企业的额度不足,只能靠自己的消费金融贷款来获取过渡资金。

不过,专门为小微企业的贷款希望就落在了一些新兴互联网银行比如阿里系的网商银行、腾讯系的微众银行、百度系的百信银行、小米系的新网银行等那里,以网商银行发送的“网商贷”为例。

依然还是以从支付宝用户花呗、借呗等用户群体之中筛选芝麻信用积分较高的用户进行精准获取为主,额度能够达5万至30万不等。

三、针对“网络小额贷款业务”的监管办法正在酝酿之中

目前在网络小额贷款业务市场就其自身演变来看,实际上由于流量本身马太效益,势必导致会导致蚂蚁金服与微众两家巨头并存,其他逐渐依托主营的交易平台业务作为辅助。

再加上,目前在小贷牌照暂停发放的背景下,互联网主要走的是助贷模式。即便如此,互联网网络小贷的规模已经达到了监管不得不重视的地步。

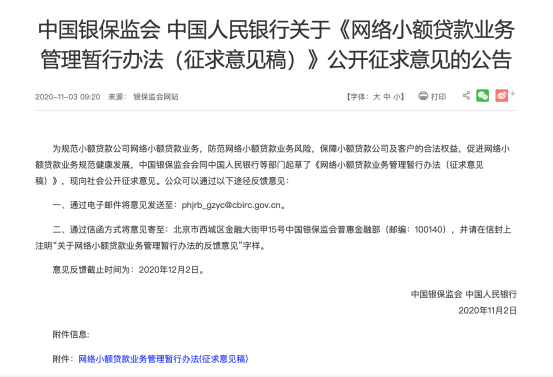

11月2日,(抖音上热门怎么赚钱),银保监会、央行发表《网络小额贷款业务管理暂行办法》(征求意见稿件),其征求意见稿对网贷行业做出了相当精准并且严格的重新规划,对互联网平台做网贷将会做出五个方面限制:

影响最大的是“限制异地展业”,要知道互联网平台基本上都是跨地区展业的,这意味着监管层进一步增加了管理空间,所有的互联网平台都得额外申请异地展业牌照。

互联网平台的跨省经营异地展业经营必须缴纳50亿元注册金,(之前闲鱼流量很多现在没有流量了),并且必须是实缴,很多一下子拿不出50亿现金流的公司可以退场了。

规范联合贷款。单笔联合贷款,开展小贷业务公司出资不低于30%,这限制了助贷扩张。

设置了单个人或法人的最高放贷限额,额度还是很高的,个人30万以内,法人100万以内,一般人不需要借那么多,(java动态网站开发技术),目前不知道互联网银行是否会参照网络小贷的管理办法。

五是互联网公司参与跨省展业的小贷数量不得超过2家,一家互联网平台要控股跨省经营网贷公司只能做1家。

类似蚂蚁金服花呗、借呗分别归属于两家不同的主体公司未来可能将合并,这种监管政策的变化对蚂蚁科技延缓上市也有重要考量。

四、结语

理性的说,互联网平台的现金贷业务有着小额、低利率、高效率的运作,解决了很多人正常的资金需求,(京东开店要多少押金),(个人京东开店流程及费用),加上还款灵活自由、方式简单快捷,成为了目前人们消费方式重要手段之一。

这实际上是值得银行学习的。同时也要看到监管介入将有助于互联网小贷产品进入到合规、可控的阶段。

笔者也征求了一些互联网公司朋友对于征求意见稿的态度,一般大公司本身已经相对合规认为没有影响,再加上很多金融业务并非是主营业务,调整对于整个互联网平台影响可控。

而主要心焦的还是一些实力相对较弱、缺乏交易场景的网络小贷公司,将会逐渐适合新规发展,一些无法适应将退出市场,陆续进入“关闭潮”。但放给用户欠款总得收回,可能会被互联网平台所整合或合并。

#专栏作家#

靠谱的阿星(李星),公众号:靠谱的阿星,科技自媒体&媒体专栏作家,专注于公司商业模式研究和互联网行业分析,靠谱汇创始人,个人微信号:kaopuhuiclub