编辑导读:保险是一个市场规模非常大的行业,各大互联网平台也陆续开展了卖保险的业务。与传统保险销售模式相比,互联网保险降低了用户购买保险的门槛,弥补了传统代理人服务用户少的先天劣势,但同时也存在着一定的不足,本文作者对此展开了分析,一起来看看~

一、互联网保险的特点

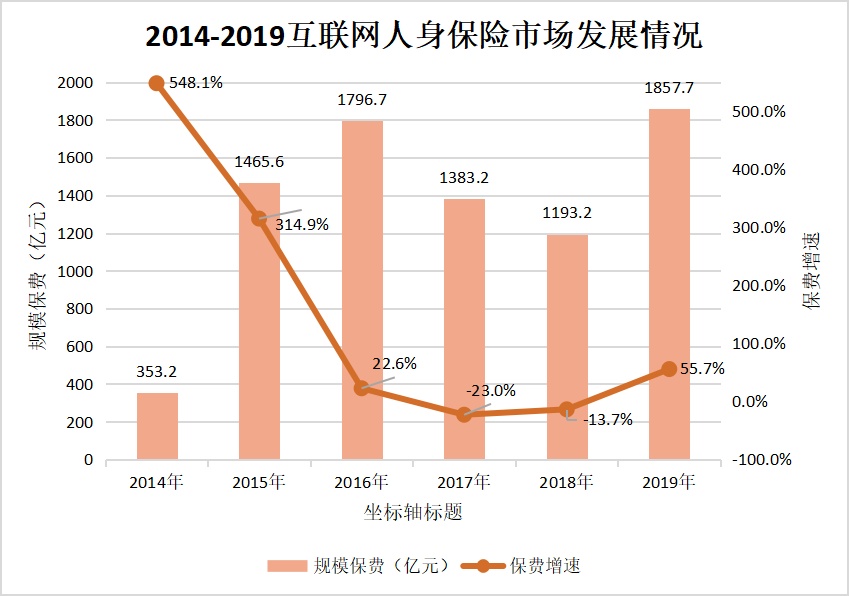

根据统计,2019年,我国互联网人身保险规模保费恢复正增长,全年累计实现规模保费1857.7亿元,较2018年同比增长55.7%,增速虽然喜人,不过互联网保险的份额还是比较小的,相比2019年我国累计人身险保费的30995亿元,(拼多多流量突然下降怎么挽回),互联网人身保险保费只占总额的6%。

如果不把占保费份额较大的车险计算在内,以人身险为代表的互联网保险凭借“流量+服务”的优势,在最近几年取得了比较大的突破。

相比传统线下的“渠道+销售”的思路,互联网保险一方面拥有成本优势,不仅价格更便宜,还借助互联网思维的营销策略降低了用户购买保险的门槛,客观上也起到了普及保险产品的作用,更通过互联网的流量触达到海量用户,弥补了传统代理人服务用户少的先天劣势。

二、互联网保险的产品类型

虽然同为互联网保险,但是不同产品的运营策略还是有较大差异的,根据产品服务类型的差异,我们将互联网保险分为三种类型。

1. 场景模式

以用户产品使用为场景的保险,比如携程的延误险,淘宝的退货险,小米的手机意外险,滴滴的车险等,这类平台并不以保险产品为自己的主营业务,但却是围绕自家的产品使用场景扩展出保险产品,以实现服务用户的目的,虽然有些平台的保险产品对于用户有套路之嫌,但从数据来看,这类保险对于平台的营收意义非凡。

2. 流量平台模式

说到流量,(淘宝直通车top20万词表怎么下载?),(抖音上热门花钱别人知道吗),就不得不提国内两大互联网家族的系统级App支付宝和微信,这两个国民级App通过一次次的升级,甚至引领了国人消费习惯。余额宝培育了用户的理财观,带动了互联网理财产业发展的同时,也让资金从用户的银行卡里沉淀到余额宝和理财通之类产品中;移动支付的普及让纸币存在感越来越低,只带手机就能出行在中国已成现实。

而这一次轮到了保险普及,蚂蚁保险的各种“1分购”保险让买保险的用户门槛大幅降低,只需填写几项基本信息就能完成购买,买保险再也不用各种签字了。

3. 商城模式

根据保险类型分类,由用户自由选择的商城模式,一部分是人寿、平安这类保险公司自营平台,另一类是以水滴等互联网公司为代表的线上经纪中介平台。用户通过后者可一站式挑选多家保险公司的保险产品,大幅降低了用户在产品对比环节的时间成本。

三、互联网保险的问题

当然我们也应看到,互联网保险虽然借助优质的用户体验和便捷的购买流程,但线上买保险还是存在着某些不足。

1. 对小白用户不够有好

打开多数保险App,首页的内容还是略显繁乱。其实用户对互联网保险的需求大致可以分为两种:一种是帮助选择适合自己的保险;另一种则是种类需求明确,希望帮助选择一款更便宜的保险。

对于前者来说,(社交网站网站快速排名),如果用户有一定的保险基础,那么他可以根据健康、意外、老年人、中年人等这样的分类,找到合适自己的保险。但如果是一个对保险没有什么概念的用户,那么该选择一款什么保险,就成为难题。

从功能上来说,多数互联网保险App,已经可以满足用户的选择和比价方面的需求。但是对保险小白来说,保险的普及性内容还完全不够或者说位置不够明显,这在一定程度上提高了用户的使用门槛和转化成本。

其实证券类App也同样存在这个问题,不过相比较来说,保险产品刚需属性更强,用户群体更广,所以做功能改善应是必需。

2. 决策阶段成本高

不同于传统的代理人线下面对面通过语言介绍的模式,用户了解互联网保险产品都是通过图文完成,受限于手机端的展示效果,用户很难完全了解相应的保险内容;对于保险的保障范围等内容,(淘宝开店货源免费加盟),(淘宝开店需要哪些资料),由于书面文字的原因,用户也很难完全理解其中的意义;这也是互联网保险无法快速取代代理人模式的重要因素。

传统模式下,代理人可以向客户解释某些保险条款的具体涵义,帮助用户快速理解。这也导致一方面用户决策阶段的成本变高,更会出现因用户对保险条款理解存在偏差而可能出现的理赔问题。

3. 重疾险成交量比例偏低

相对于健康险和意外险,重疾险才是险企保费收入的重要来源。但由于重疾险保费相对较高,加上保险产品付款和获取环节异步、付款前置等特点,客观上延长了重疾险用户从选择到付费购买流程的决策周期。

传统的代理人模式,(闲鱼流量暴增系统手机有用吗),更多的还是通过熟人社交圈进行保险售卖,对亲属、朋友的信任是影响保险成交的重要影响因素,这也是互联网保险目前不具备的条件。

4. 理赔难

由于不同保险公司理赔流程的差异,用户更倾向于选择在本地有分支机构的保险公司的保险产品。而某些互联网保险产品只说产品优势的一面,却隐瞒了理赔流程的问题,致使很多用户在理赔流程上面临诸多不便。

5. 活动方式存在争议

由于产品的特殊属性,决定了多数人身险产品因用户的年龄等属性的不同,保费差异较大。多数互联网保险产品把补贴用户的传统互联网玩法也搬到了保险产品上,首期保费1分钱、1元钱的产品层数不穷。

虽然通过低廉的价格可以短时间内提升投保用户,但续保时的保费多数情况下对用户都没有明确告知,等到第2年续保时,动辄上千元的保费未免会让用户有种“上了贼船”的感觉。

四、对互联网保险运营思路的思考与建议

1. 产品

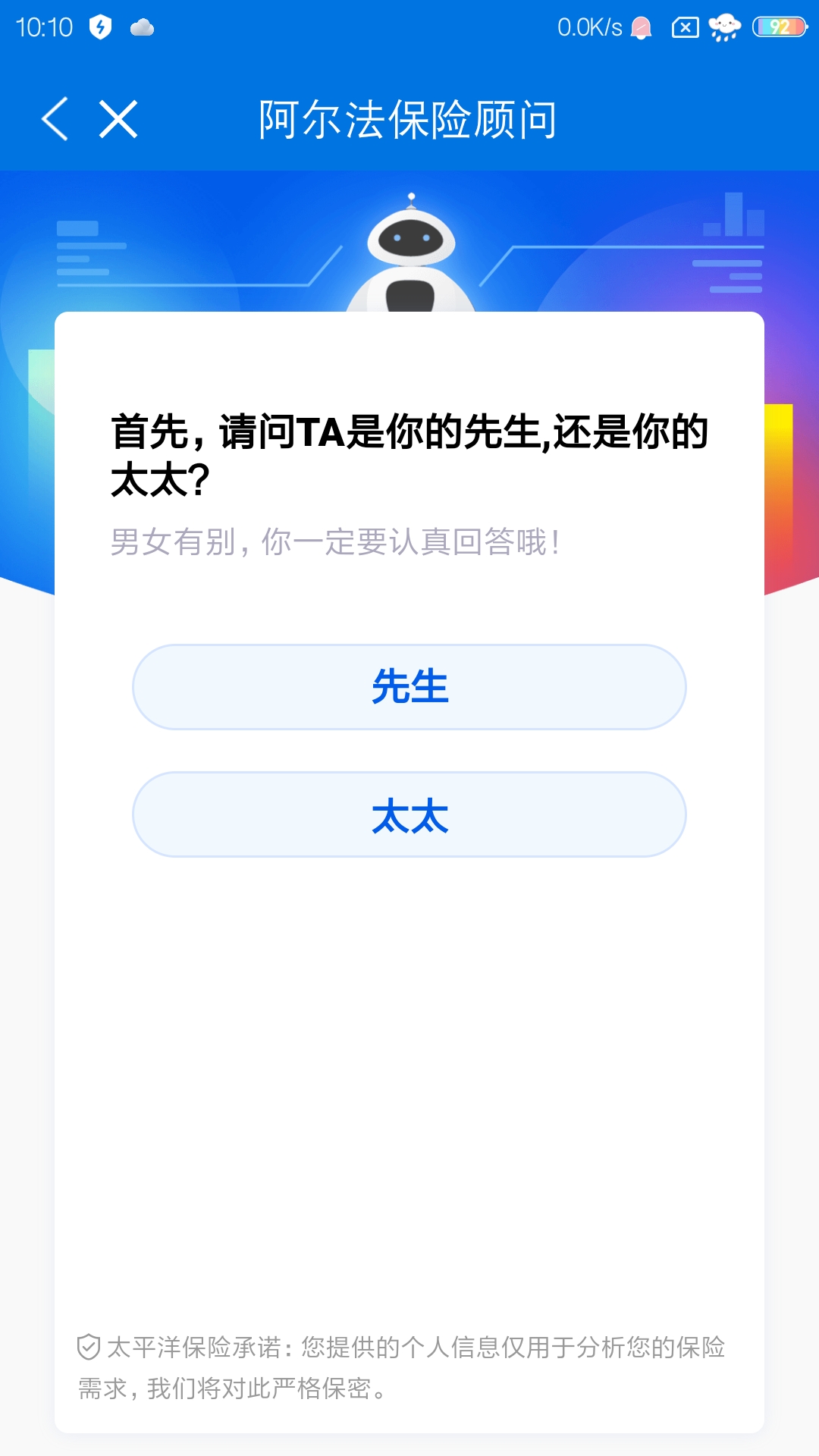

A.智能引导功能

这个功能主要是针对小白用户而设置,通过用户填写的基本信息,而给用户推荐相应的保险险种。比如太保APP(如下图)就已经出现了这个功能。

当然由于不同用户情况千差万别,仅根据用户的一些基本信息,(怎么在淘宝开店充话费),就能为用户挑选最为合适的保险险种,目前来看并不现实。不过这种思路的确可以帮助小白用户建立一个对保险的基础判断,后期再通过人工客服等方式,帮助用户调整选择。

B.产品对比功能

这个功能类似IT数码网站的对比功能,通过图表的形式将相似的两款产品或多款产品横向对比,帮助用户选择到最适合自己的且价格更便宜的保险险种。

目前主流的互联网保险App貌似都没有这个功能,相信这个功能可以帮助大部分用户降低决策成本,毕竟用户要想完全理解格式化的保险条款内容并不是一件容易的事情。

这个功能对于保险商城类App来说意义更大,毕竟这类线上经纪中介平台放置了多家保险公司的产品,帮助用户做横向选择也是其产品存在的价值之一。

C.保险服务专业化

针对重疾险线上“不好卖”的情况,是不是可以由资深的保险代理人担任线上专属客服人员,专门为用户人工讲解重疾险,将以往线下面对面的保险产品介绍流程搬到线上,并逐步梳理出用户关心的部分和容易引起歧义的部分,以Q&A问答的形式整合到产品介绍内容中。

2. 运营

(1)内容运营

前边已经介绍过了,只靠图文形式的产品介绍,还是无法满足用户在选择阶段的需求,重视内容运营,增加诸如视频的多形式内容也是提升用户体验的方式。相比图片和文字,视频内容更直观也更易于理解,(天猫代运营技术),将保障范围、如何理赔、理赔周期等用户最关心的内容做成音频视频供用户使用,相信是一个比较理想的方向。

平安健康、蚂蚁保险等产品在内容生态方面的建设比较领先,文字、图片和视频内容相对较为丰富。

(2)用户运营

作为互联网产品,如何促进用户活跃留存是每个企业都关心的。新手奖励、积分签到等方法,已经被多数互联网保险App采用,而金融场景延伸的模式则可能成为未来提升用户黏性的主要方式,比如中国人寿寿险的App,已经上线了理财、基金、信用卡办理和电商产品;中国人保App则通过车险延伸出汽车服务;平安健康App则主打互联网医疗场景。

与人保,太保不同,平安就将人身险独立成单独的App,细分使用场景的同时,通过首页下方的内容实现生态内不同产品之间的相互引流,也是一个运营方向。

3. 市场

目前来看,互联网保险要想取代传统保险销售模式,短期内并不现实,相互取长补短,使线上线下走向融合或是保险行业改革的一个方向。比如,很多保险代理人已经通过在线直播的形式卖保险并取得了一定的效果。

直播这种方式有效解决了传统线下模式服务范围有限的问题,且投入成本非常低,理论上一台手机就可以实现。也将使得代理人队伍产生精简优化,随之传导至险企,使得保险产品价格更加低廉,最终让用户受益。