编辑导语:互联网进入存量时代,各行各业正在加速数字化转型,数字经济突起,表现出彩。与此同时,中国的SaaS市场也迎来了新的发展机遇,从工具升级为服务已成为趋势。本文对中国的SaaS发展进行透析,一起来看看。

2020年受疫情刺激,尤其互联网逐渐从流量进入存量时代,各行各业加快数字化转型,数字经济异军突起,表现亮眼。在这样的背景下,中国的SaaS市场迎来了发展新机遇:一方面,在业绩增长的推动下,诸多SaaS厂商的市值屡创新高;另一方面,资本对SaaS行业投资热情再度高涨。

2020年国内SaaS共发生134起投融资事件,(拼多多开店真赚钱吗),融资总金额超157.45亿元(数据来源:B2B大视野)。而最让人兴奋的是,GDP已达美国70%的中国,SaaS市场规模却不足美国的1/20,市场发展空间显得极为广阔。

一、以美国为“锚点”看中国SaaS

自2015年,中国企业SaaS伴随“互联网+”的浪潮崛起,6年时间的缓慢生长,在疫情刺激下,终于在2020年迎来新一波风口。

与广阔的市场空间同时存在的是,国内企业级SaaS总体规模较小,仍处于成长期,在中国仅有有赞、微盟等少数几家SaaS创业公司登陆资本市场。而这些SaaS头部企业,在全球的SaaS市场市值也只排在N名以外。

1. 中国SaaS市场规模仅为美国的4.1%,近年来差距逐渐缩小

2020年,中国SaaS市场规模达到49.5亿美元(数据来源:IDC,下同);同年美国SaaS市场规模为1198.7亿美元,中国SaaS市场规模仅为美国的4.1%。

而在2016年,中国SaaS市场规模为13.2亿美元,同年美国SaaS市场规模为604.0亿美元,(中国联通闲鱼流量),中国SaaS市场规模为美国的2.2%,近5年来中美SaaS市场规模差距逐渐缩小。

2. SaaS在公有云中占比不断下降,2020年仅为25.5%

2020年,SaaS在中国公有云中的占比仅为25.5%,远低于SaaS在美国公有云中的占比67.1%。

尽管近5年SaaS市场规模的年复合增长率高达39.1%,但仍是中国公有云市场中增长最慢的部分,低于公有云整体市场的年复合增长率61.1%,这直接导致SaaS在公有云中占比不断降低——相比2016年,SaaS在中国公有云中的占比近5年下降了20.4个百分点。

3. 应用软件中SaaS占比连年提升,但仍显著低于美国

2020年,以市场规模计算,SaaS在中国应用软件市场中的占比为34.9%,相比2016年提升了21.4个百分点,(抖音直播怎么赚钱),如图3所示;作为对比,2020年SaaS在美国应用软件市场中的占比为50.4%,相比2016年提升了12.8个百分点。2020年,中国应用软件市场中SaaS占比仍低于美国15.5个百分点,但该差距近年来已持续缩小。

(1)从工具升级为服务渐成趋势

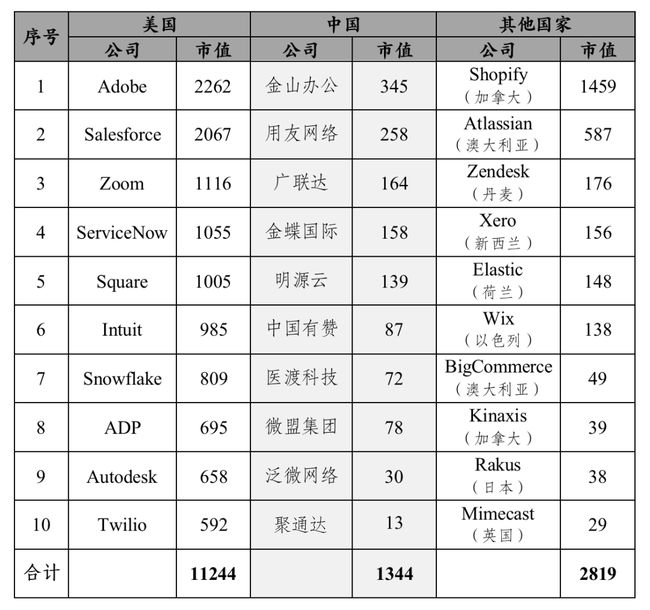

作为SaaS产业的发源地,美国早在1999年就起步发展;到2020年,美国SaaS已灿若星河,据数据显示,目前Adobe和Salesforce的市值高达2000亿美金,占据SaaS市场半壁江山。

而我国是在2004年才有企业嗅到SaaS商机,2007年开始试水SaaS业务,直到近十年,随着云计算概念的普及,更多企业开始接受“云”概念,我国才真正迎来SaaS的发展。

造成中美SaaS市场差异的原因,大多与中美云计算市场差异的原因相同,主要有:中国企业的平均生命周期较短,对数字技术的投入优先级低;中国的劳动力成本低,企业更倾向使用人力而非技术解决问题等。

除上述因素外,在很大程度上是由于国内大部分企业对SaaS领域研究不够,在产品研发、销售与售前、实施与培训、客户成功等各个SaaS业务流程上不够成熟,组织管理能力也存在短板。

加上中国软件行业起步较晚,市场主体发展不充分,国内正版和付费意识相对欠缺,国内市场更多还是以Copy to China的思路来做企业SaaS软件,导致当今国内SaaS 产品同质化竞争相当严重。

例如,(抖音直播假刷),市场已有的通用工具型SaaS厂商,(抖音教程文件网盘),其业务主要集中在ERP、CRM、HR、OA等少数几个领域,而这些领域在美国都已经跑出了明确的对标公司(如CRM为主营业务的Salesforce,以HR为主营业务的Workday )。

在中美SaaS领域发展差异较大、国内SaaS市场竞争白热化的紧张情况下,中国SaaS企业想要立足市场并长远发展下去,除了背后有雄厚的资金支持的大型企业可静待市场和产品成熟,其他中小型企业必须研究新的出路,中国SaaS公司从“工具”升级为“服务”已成趋势。

(2)或形成“小而美”林立格局

与2016年相比,当前中国SaaS市场面临的市场环境更加成熟,这主要得益于数字基础设施覆盖能力的增强和用户对SaaS接受意愿的提升。

在以国内大循环为主体、国内国际双循环相互促进的新发展格局下,中国的经济增长动力将从“规模红利”深度转向“效率红利”;人口红利消褪,(淘宝商品推荐理由怎么写),劳动力价格不断上涨,越来越多的企业将使用技术而非人力解决问题;而随着Z世代人群步入职场、80后90后进入管理层,(抖音教程百度网盘),社会面对企业服务的态度不断改变。

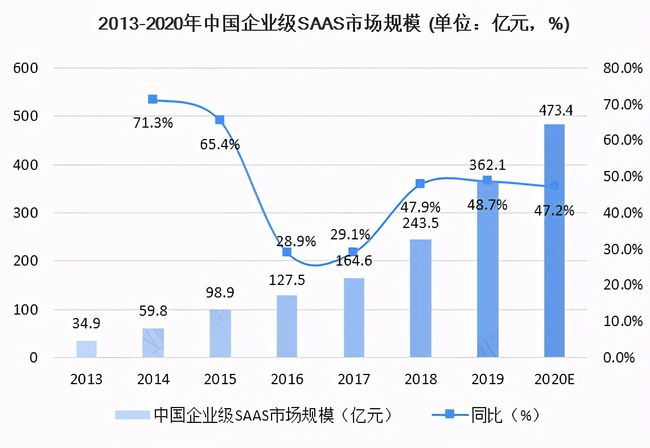

在这些因素的驱动下,中国的SaaS市场规模将持续快速增长,根据IDC研究,预计未来4年的年复合增长率将达到34.0%,到2024年,(公司网站维护需要做好哪些事情呢?),SaaS市场规模将达到147.4亿美元。SaaS在应用软件市场中占比也将从2020年的34.9%快速提升至2024年的58.3%,接近2024年美国应用软件市场中SaaS的预计占比水平62.7%。

成熟且完备的SaaS生态、丰富且差异化的解决方案,(淘宝运营培训一般多少钱),使得美国企业在应用SaaS时具备“去中心化”特色:据T媒体研究,平均每个美国企业使用上百个SaaS产品,平均每个美国企业员工使用8个SaaS产品。

而中国市场用户更加青睐“一站式”方案——这正是近年来C端APP中“小程序”兴起的原因,但也给SaaS厂商提出了更高的要求,特别是OA、IM、ERP、CRM等通用业务服务商,推动其从SaaS向PaaS延伸,拓展平台服务能力以支持尽可能多的业务应用。

阿里云研究院高级战略总监麻芃认为,构建更加坚实的PaaS和更加敏捷的SaaS,或许是中国市场的最优解,特别是在面对产业门类、企业数量“双多”现状时,(抖音教程ppt),而这要得益于低代码平台能力的提升。

一方面,对于行业通用问题,仍然可以通过SaaS解决;另一方面,对于少数企业的个性化问题,SaaS厂商不再需要为标准化和个性化的折衷而烦恼,在功能强大的PaaS上,通过低代码平台以“拖拉拽”方式即可快速实现业务功能,甚至部分业务的部署速度并不逊于SaaS的个性化配置。

以企业办公与协作平台钉钉为例,截至2021年3月31日,钉钉上的应用总数量高达101万,其中有38万应用是通过低代码平台搭建而成,低代码平台日渐成为企业提升数字化能力的利器。

“厚PaaS薄SaaS”将推动中国形成与美国截然不同的云计算市场结构,即PaaS占比会更高,而SaaS占比会更低。麻芃表示,在市场规模限定的天花板下,中国或许很难培育出类似Salesforce的SaaS市场巨头,但在强力的PaaS能力支撑和丰富的业务需求推动下,中国SaaS市场有望百花齐放,大量的“小而美”企业破茧成蝶。

可以预见的是,未来市场中可能只有一个Amazon、Google,但是会有成百上千个垂直领域的软件公司,来满足各行各业日益增长的需求。