阿里和京东无疑是电商行业的巨头,人们每天的购物都离不开它们。但是随着直播电商的红火发展,抖音、快手等也加入战局。这会给阿里京东带来什么影响?他们应该怎么发展?本文将从三个方面进行分析,希望对你有帮助。

核心观点:

在当前电商的TOP3中,仅有阿里跟上了时代,并且具备一定的战略柔性。倘若直播电商未来是一种常态,京东和拼多多犹如两个“钢铁直男”,都可能被时代抛弃。

作为流量黑洞的快手、抖音纷纷加码直播电商,快手主要是孵化头部主播,抖音主要是导入外部大V充当主播,各有优势,各有逻辑。

三巨头快手、抖音、淘宝相爱相杀,先后经历和平、乱战和结盟不同阶段,抖音快手在与盟友相敬如宾的同时,为做强自己的供给侧争取了时间窗。

互联网的每一次流量红利都会成就一个电商巨头,电商上线成就了第一代的阿里和京东,团购成就了美团这个服务类电商的王者,社交成就了有赞和微店,会员制成就了云集,拼购成就了拼多多……在阿里和京东二分天下的格局里,一直就有后浪们伺机而动,每次都来势汹汹,让前浪经历大大小小的磨难。

阿里和京东都有流量焦虑,所以,前者才会不停地插足社交和内容;后者才会抱腾讯的大腿;两者都会布局线下门店。

应该说,这些举措都有一定的作用,虽然不至于灭掉后浪,但至少还能守住江湖地位。原因无他,仅仅是因为互联网世界的流量逻辑没有发生根本的改变,线上流量还在电商和社交平台。

但自从以今日头条为代表的信息流平台崛起,其在占用时长这一数据上已经超过腾讯,流量逻辑开始松动。随后,抖音、快手、小红书等平台借助短视频这种形式,加上同期兴起的直播,更进一步蚕食了腾讯依靠微信累积的流量基础。

事实上,这类平台本身具备了信息流和社交平台的双重特质,已经可以被称为“流量黑洞”。而他们的崛起,绝不仅仅是想侵蚀腾讯的地盘。通过图文、小视频等内容带货,他们已经开始切入电商底盘,而通过直播带货,他们更是火力全开。“挟流量以令天下”的他们,不可避免地成为了电商世界新一轮的后浪。

那么,他们能够重构电商世界的版图吗?

一、后浪之下的电商巨头

我们应该清醒地认识到,抖音快手的流量与阿里的流量有本质区别,前者是社交和信息流的场景,后者是电商的场景。所以,尽管抖音快手的流量数据大,但从ARPU上看,阿里才具有碾压的优势。

当然,这不能成为电商巨头不做流量的理由,抖音快手们也在嵌入电商场景,其成长速度快得可怕,这始终是电商巨头的心腹大患。

电商巨头注定无法成为流量黑洞,即使像阿里投资了若干的社交和内容项目,但始终无法形成直接的流量优势。

所有的社交和内容流量都不在自己的电商平台上,都必须要经过跳转,这就是巨大的问题。一方面,微博、陌陌、钉钉、B站、小红书几个较大的社交平台,并没有给阿里带来多少的流量优势。

根据穆胜事务所的分析,在2015-2017的流量红利末期,相对京东获得腾讯投资后维持了单客成本(获客+维系),甚至有所下降,阿里投资微博并没有带来相似的效应,后续对于其他社交平台投资的效果也不明显。

另一方面,阿里一掷千金建立的大文娱体系,不仅是烧钱的无底洞且增长缓慢,还始终对于电商支持乏力,从俞永福到杨伟东,从杨伟东到樊路远,都没有找到最优解。

图1:阿里&京东获客成本与社交领域投融资对比

资料来源:穆胜企业管理咨询事务所

注:阿里的财年终结日为每年3月31日(2015财年是指2014/03/31-2015/03/31),京东的财年终结日为每年12月31日,所以,(闲鱼流量多长时间可以恢复),(拼多多开店需要准备什么),从统计上会出现一个时间的错位。但基于错位不大,故在上表中不作自然日的统计还原。

反观后起之秀的抖音、快手,居然凭借社交和信息流属性(而阿里依赖的非重度内容)轻描淡写就解出这道“哥德巴赫猜想”,一群UGC居然把PGC按在地上摩擦,(拼多多开店流程及费用多少),让电商巨头们好不尴尬。而在此之前,拼多多已经凭借拼购的流量红利,在腾讯的关照之下偷袭了电商巨头的后院,成为了当之无愧的TOP3电商。前车之鉴,历历在目。

但不得不承认的是,阿里在这方面应该是先知先觉的。我们对比了阿里和京东在内容生态布局上的6个战略级行动,发现前者已经大幅领先,平均领先19个月,最多的领先36个月,短视频的独立APP京东至今尚未跟进(如表1)。

这带来阿里的持续繁荣,2015-2018财年阿里GMV增长率维持在25%左右,市值则实现了翻倍增长,而京东并没有跟上节奏。

表1:阿里京东电商关键战略行动对比表

资料来源:穆胜企业管理咨询事务所

内容生态的建设为电商场景续命,但直播电商的来临却让大战一触即发。这种轻内容、交互式的场景太有吸引力,又是流量黑洞们的专长,电商巨头已经避无可避。

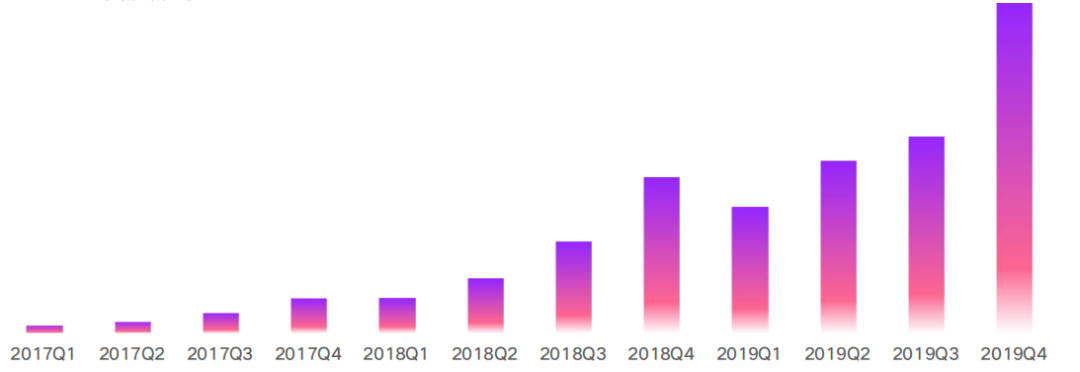

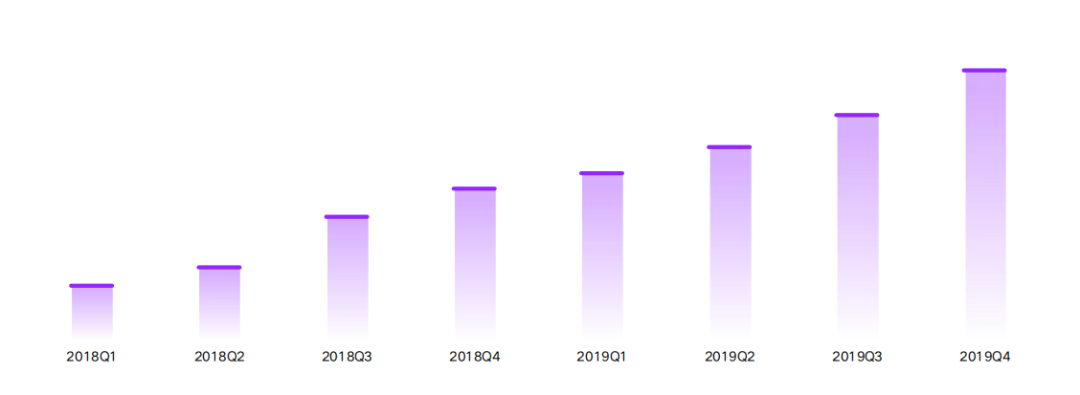

按照阿里研究院的数据,直播已经成为近三年全球增长最快的电商形式,淘宝直播连续三年引导成交增速在150%以上。不仅如此,淘宝直播在阿里巴巴电商平台上的整体渗透率持续上升,2019年末,该项数据接近去年同期的两倍。

图2:2017-2019年淘宝直播带货规模趋势

资料来源:阿里研究院

图3:2018-2019年淘宝直播成交金额渗透率趋势

资料来源:阿里研究院

注:渗透率=直播引导成交金额/大盘成交金额。

阿里的战略洞察力让人钦佩,从2015年11月就立项直播电商,2016年5月正式上线,在时间上远远领先于抖音快手等流量黑洞。京东几乎在同一时间上线了直播电商,但随后却一直沉寂,而拼多多则是沉醉在自己的市值飙升节奏里,直到2019年11月才跟进。

最让人不解的是京东,其本身的自营属性就不具备私域流量的特质,在行动上更是犹犹豫豫,让人迷惑。其直播业务负责人张国伟称:“2020年京东直播肯定不会再继续低调了,直播将作为京东2020年核心大战略并进行较多的资源投入。”

事实上,2018下半年和2019一整年京东在直播上毫无任何大动作,(抖音技术架构解析),这段时间刘强东正深陷明州事件(始于2018年9月),在关键一步上的后知后觉,极有可能是受到该事件的影响。

和流量黑洞们的缠斗,电商巨头们再熟悉不过。以阿里为例,最早封杀百度;而后淘系和微信互相屏蔽;再后来又对蘑菇街、美丽说“拉黑”……反过来说,流量黑洞们哪个没有尝试过做电商?最后不都以失败告终?

阿里京东们供给侧有多年沉淀,按理说他们不怕这个。但抖音快手对于流量的吸附不是传统逻辑,而是超级排他性的,他们对占用时长的控制是颠覆性的。电商巨头们从来没有这么怕过,就连微信一统天下时,他们也不曾怕过。

在当前电商的TOP3中,仅有阿里跟上了时代,尚且具备一定的战略柔性。京东和拼多多犹如两个“钢铁直男”,他们不具备内容能力,社交流量也只是基于腾讯的庇护。前者的看家本领是自营的品质保障和自建物流的送达能力,后者的万年逻辑是低价补贴和社交裂变拉客。

说白了,这是上个时代的玩法,不是不好,而是并不足以让他们打下直播这个山头。如果没有奇招,他们很难在直播电商上赶上淘宝、快手、抖音的第一集团军。

倘若直播电商未来是一种常态,且渗透率会不断上升,两个千亿美元市值上下的巨头都有可能被时代抛弃。正是因为这个原因,腾讯才会通过微信直接下场。这场仗,输不起。

二、直播玩家的高歌猛进

2012年5月,马云曾经在内部会议上提出一个观点——“流量入口应该是草原而不是森林”。意思是,阿里不能扶持某一个大流量入口,而应该均衡对于不同流量入口的依赖,森林里都是大树,这个阿里不喜欢,而草原里都是小草,阿里很喜欢。

阿里的想法很好,但他们已经无法阻止抖音快手长成“大树”。快手成立于2011年,2013年10月转型做短视频社区;抖音则成立于2016年,最初并不被业界看好,因为彼时的快手已经做得相当不错了。但抖音却凭借算法分发内容的法宝脱颖而出,在流量上后来居上。

当然,流量上的优势也成为其走向电商的劣势。快手不干预分发,其流量是有私域属性的,换句话说,粉丝的价值高。而抖音用算法干预分发,其流量本质上还是属于公域,也就是说,(闲鱼流量暴增系统在哪里下载),即使关注了某个账号,也不一定能看到其发布的内容。正是基于这个原因,抖音的粉丝被业界认为“只是个数字”,品牌商根本不能依据这个数字来判断带货效果。

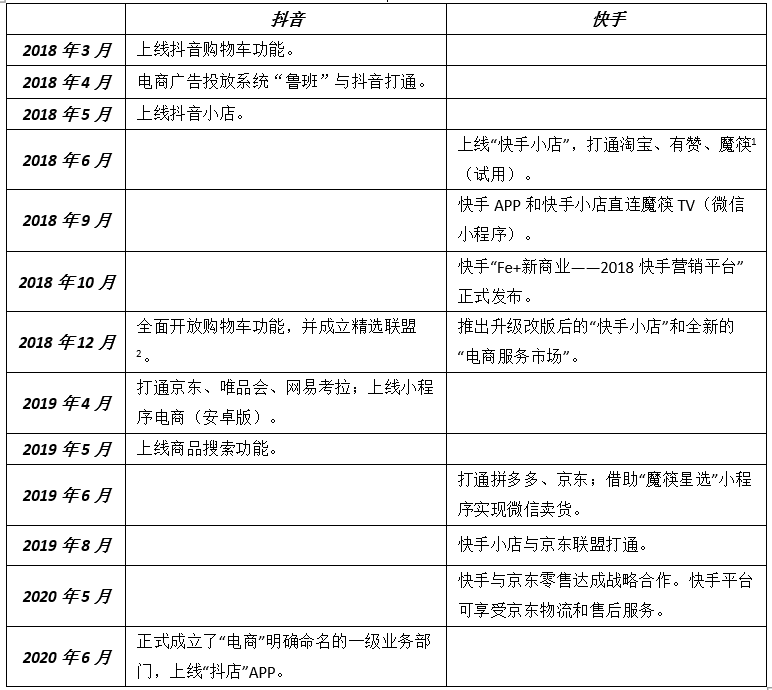

表面上看,抖音的动作似乎还更靠前(如表2)。2018年3月,抖音就上线了购物车功能,4月和5月,又分别上线了鲁班广告投放系统和抖音小店。

而直到6月,快手才上线了小店,10月,才发布了“Fe+新商业——2018快手营销平台”。但实际上,从连接的电商范围,到对内容的监管,再到发布主体的门槛,抖音的保守肉眼可见。

表2:抖音快手布局电商的主要动作

资料来源:穆胜企业管理咨询事务所

抖音之所以如此,一是没想清楚到底要不要做,毕竟当时的流量正在飞速增长,而带货肯定会在一定程度上破坏信息流和社交体验;二是感觉自己做不了,没找到方法,非私域的流量属性好像的确难以变现。

相较之下,快手就显得更奔放,被抖音在流量上的反超让他们某种程度上“没有什么可失去的”,而私域流量天然又对于带货有更高的容忍度,毕竟是用户自己选择要看的,又不是系统推送给自己的。于是,在平台环境上,抖音严格规制,快手放任自流,两者的差距开始越来越大。

但疫情改变了一切,广告投放急剧下滑,所有商家都在谈带货,在这样的情况下,快手继续高歌猛进,而抖音也不得不跟。宿华走向电商一直很坚决,而张一鸣也几乎完成了试错,以后者的风格和字节跳动的底气,全速前进是必然的。

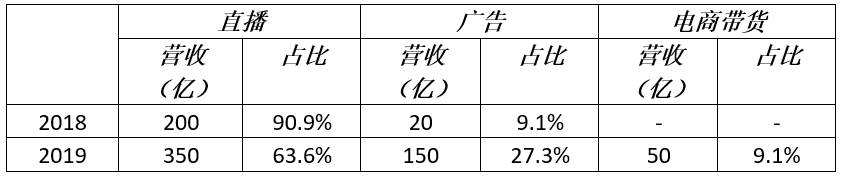

以快手为例,其2018年营收中仅有9.1%来自广告,电商带货还未产生收益;而在2019年营收中广告和电商带货已经占到36.4%(如表3)。2020年6月,(0元免费抖音上热门网址),字节跳动成立了电商一级部门,上线了“抖店”APP,号角正式吹响。这样的情况下,双方的比拼和与淘宝老大的PK就好看了。

表3:快手营收构成(亿元)

资料来源:方正证券研究所,穆胜企业管理咨询事务所

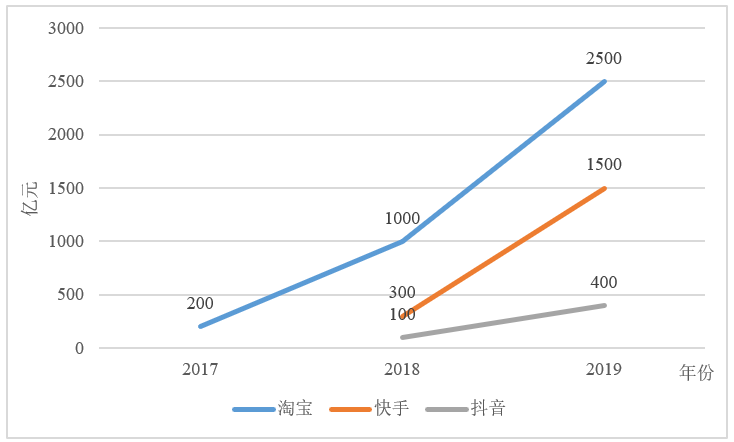

我们盘点了直播电商三巨头的数据,由于统计周期较短且处于发展初期,单从数据本身尚且不能判断未来趋势(如图4)。

图4:2017-2019年淘宝、快手、抖音直播电商在线交易额(亿元)

资料来源:艾媒咨询,穆胜企业管理咨询事务所

但我们可以分析他们的增长逻辑:

淘宝在薇娅、李佳琦等头部主播已经奠定基调(场面热闹)的前提下,确定了两种策略:

一是继续加码头部主播,(门户网站开发),2020年计划引入10000名明星达人入淘,打造一批亿级、千万以及百万级的淘宝达人严选店铺(如胡可的礼物严选店铺);

二是提供各类赋能,推动商家做店播。从对于GMV的支撑来看,后者应该是主力,他们的关键驱动因素应该是“商家直播的渗透率”和“单店出货量”。

快手主要是孵化头部主播,由于有私域流量基因,这种孵化会比另外两个对手更容易。换句话说,只要快手不收紧规制,主播们会主动经营流量和主动连接供应链,他们会自动“冒出来”,而且还是以“家族模式”成群结队地“冒出来”。

所以,平台只需要守住底线,不乱就好,最好还能给到一些扶持。他们的关键驱动因素应该是“腰部主播孵化率”,即达到一定出货水平的主播占比。

抖音主要是导入外部大V充当主播,通过算法来为他们配置流量。这里有个有意思的反转,抖音这种不具备私域流量的平台,按理说是不适合孵化主播的,但这反而成为了另一种打法的优势,就是帮助大V“快速主播化”。

说白了,一般的主播必须要自己在平台上经营流量,但抖音可以帮助具备一定名气的大V空降变现直播收益。抖音的流量和算法太有优势了,这是任何一个其他平台都不具备的超强能力。从2月开始,他们陆续邀请了罗永浩、李小璐、陈赫、央视Boys等明星入驻直播。

除了头部流量,他们还将触手伸到了下一级,如联合四大经纪公司发起了“练习生请开播-抖音星主播共培计划”。他们的关键驱动因素应该是“开播大V数量”和“大V开播场次”,这两个数据合在一起,应该是“大V累积开播场次”。

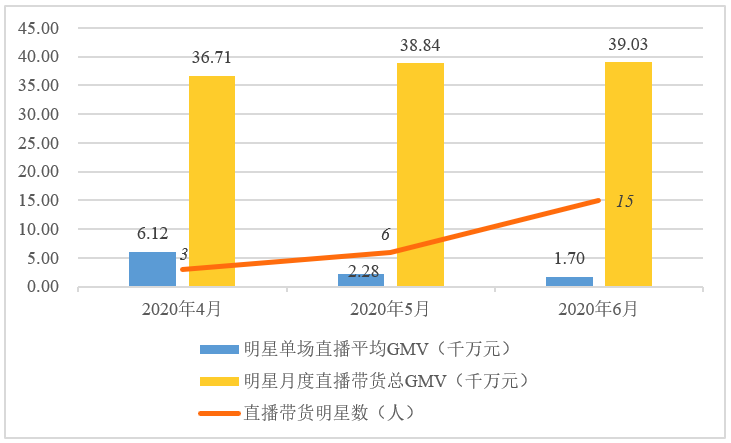

但值得注意的是,抖音的玩法尚需验证。我们基于新抖的数据,统计了2020年4月-6月的明星直播带货数据,发现其月均GMV均在3.6亿元左右,但这种辉煌的战绩并不是通过单个明星带货量的提升实现的,而是通过加入更多的明星。

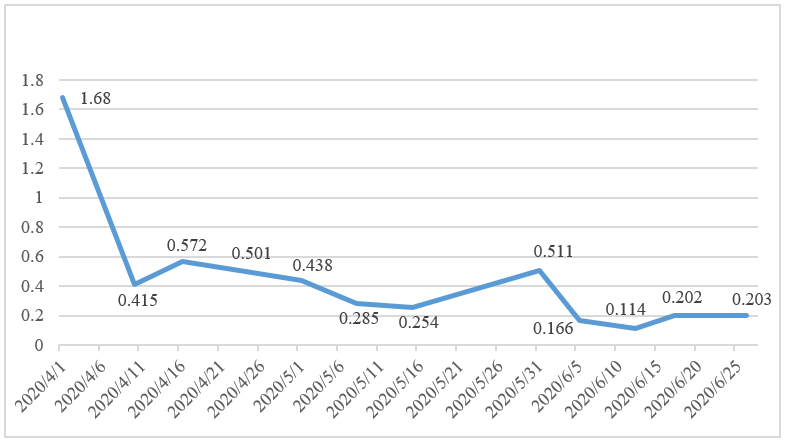

以罗永浩为例,在12场的直播带货中,其带货量从最初的辉煌迅速归于平静,出道即巅峰的1.68亿成绩,当前已停留在1000-2000万之间。

这说明,私域流量的缺乏让明星带货后劲不足,即使有再多的流量分发提供扶持,似乎也无济于事。当下,通过引入更多的明星(堆人数),尚能一战,后续如何,分晓未知。

图5:2020年4月-6月抖音明星直播带货趋势图

资料来源:新抖,穆胜企业管理咨询事务所

图6:罗永浩单场直播带货GMV(单位:亿元)

资料来源:新抖,(拼多多流量拓展包和场景冲突吗),穆胜企业管理咨询事务所

从增长逻辑上看,三巨头都有各有优势,各有逻辑,即使是当前暂时落后的抖音,也有自己的增长势能。谁胜谁负,犹未可知,但可以肯定的是,他们与第二集团军的差距会进一步拉大,一代目和二代目之间胜负已分。

三、乱战之后的战略联盟

尽管三巨头一骑绝尘,但京东、拼多多等电商巨头依然有自己的战略空间——供给侧优势。20年时间里建立的品控、履约、服务、物流、支付能力沉淀,(快手直播转播视频教程),绝对不是能被随意超越的。

根据卡思数据的监控显示,抖音上有74%的货品源自淘宝,21%的商品来自抖音小店;5%的商品来自京东、考拉、苏宁、唯品会等电商平台。

除了淘宝直播可以在阿里的体系里自给自足,抖音快手都需要伙伴。其实,就连淘宝直播也无法放弃抖音快手这两个流量大入口,而抖音快手也不会放弃淘宝的巨额广告费。

快手最初一直奉行平衡主义。2018年6月快手小店上线后,很长一段时间里都试图保持开放,先后接入了淘宝、天猫、拼多多、京东等第三方电商平台。

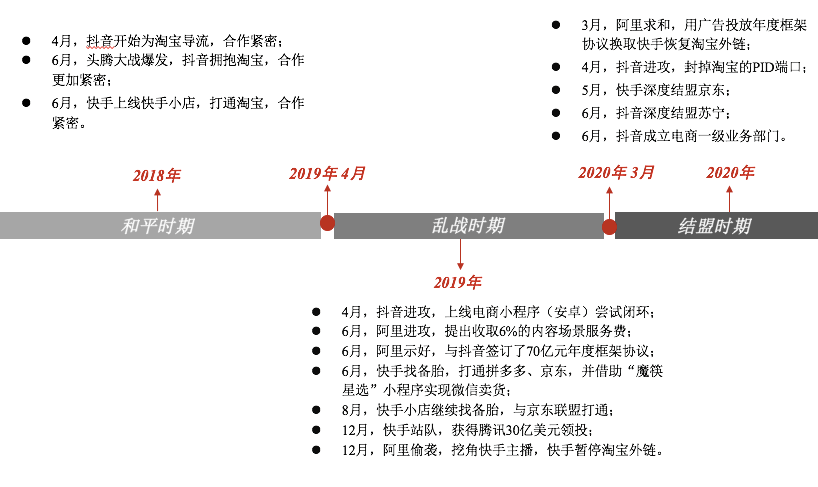

抖音天然偏向淘宝。2018年4月,抖音开始为淘宝导流。6月,头腾大战爆发,抖音拥抱淘宝。2019年6月,抖音与淘宝签订了70亿元的年度框架协议,当时,抖音将自己定位为电商生态中的“流量提供方”。但两者的合作并非举案齐眉。

淘宝强势的风格依旧,一方面不放弃流量入口,另一方面却不停控场。2019年5月,淘宝联盟针对内容场景推出内容商品库,网红达人在平台外推广时只能选择库内商品进行推广。

6月,新规出台,达人在抖音、快手等内容平台带货,淘宝联盟会收取交易额的6%,另外,网红达人还需向淘宝联盟支付剩余佣金的10%作为技术服务费。

这样的举动,加上淘宝在直播上的疯狂推进,显然让抖音、快手不安,两组合作暗流涌动。2019年12月,腾讯领投快手F轮,投资金额高达30亿美元,快手被迫站队。而就在此时,淘宝或明或暗地挖角快手主播,让后者一怒之下暂停了淘宝外链,直到2020年3月才重新打开。

与此同时,抖音也开始反制淘宝。2019年4月,抖音在安卓系统内上线了电商小程序,意图在自己的平台上完成电商闭环;2020年4月,抖音封掉了淘宝的PID端口,导致达人无法为淘宝店带货,倒逼淘宝店主在抖音开店。

5月27日,快手牵手京东,双方正式签署战略合作协议,快手用户可直接购买京东自营商品。6月17日,抖音牵手苏宁,双方合力打造重磅直播电商IP。

苏宁易购签约打造的明星天团将入驻抖音带货,抖音同时为“苏宁超级买手”直播间提供全流量资源支撑。快手抖音直接连接了两个在需求侧(流量)相对弱势、但在供给侧相对强势的自营电商,目的不言而喻。

事实上,这样的结盟也意味着京东苏宁在某种程度上放弃了“自己抓流量”的冲动,意识到了自己并不具备这个能力。这样互补的合作形式,的确也更加稳定。一次次擦枪走火、进退试探之后,大家已经各自站队。淘宝已经陷入了孤身作战,抖音快手各自结盟供应链,“三国杀”进入高阶版。

图7:抖音、快手、淘宝三巨头的竞合时间轴

资料来源:穆胜企业管理咨询事务所

除了战略联盟,抖音和快手都会加速构建自己的供给侧优势,以便形成从导流到变现的闭环,最大程度获取收益。抖音方面,不仅上线了“抖店APP”,还给出了“0粉”即可开店、允许个人开设抖音小店、优惠配给流量等扶持政策。

罗永浩在抖音的首场带货直播中有超过一半的产品来自抖音小店而非其他电商平台,而其他明星带货直播也往往选择抖音小店。快手方面,于2020年3月13日发布新一轮商家扶持计划,(网站开发技术要求),拿出10亿流量补贴新商家,还与京东共享供应链,提供优质商品支持。格力董明珠等也入驻快手并开通快手小店。

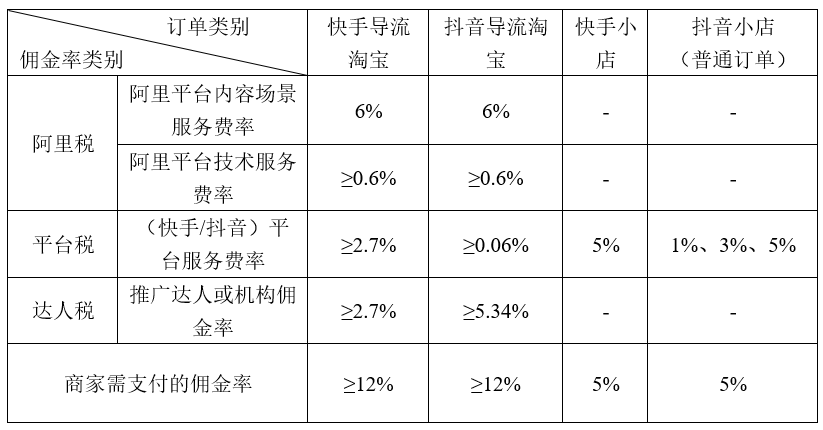

最大政策倾斜还是佣金,穆胜事务所以服饰类商品为例,测算了抖音快手两个平台在导流淘宝和自家小店上的佣金对比(如表)。整体来看,抖音快手导流淘宝的佣金率均为12%以上,而自家小店的佣金率则为5%,政策导向一目了然。

不同之处在于,快手更多抽取了佣金,一定程度上挤占了达人的空间,而抖音处于扶持达人的战略节奏上,只是象征性地收取了平台税。当然,抖音的大方也与其获得了阿里70亿左右的年度框架协议支付有关。事实上,三大平台都在扶持自己的站内店铺,淘宝也不例外。

表4:抖音、快手导流淘宝VS.导流站内店铺的佣金对比

资料来源:穆胜企业管理咨询事务所

注:以服饰类商品为例,淘宝联盟要求佣金率≥12%

与盟友们的相敬如宾应该会持续很长一段时间,但这只是抖音快手们做强自己供给侧的“时间窗”。主动权在他们手里,他们是真正的后浪。

#专栏作家#

穆胜,微信公众号:穆胜事务所(ID:hrm-yun),人人都是产品经理专栏作家。知名管理学者,北京大学光华管理学院工商管理博士后,管理学博士,穆胜企业管理咨询事务所创始人,互联网商业模式和组织转型研究专家。