编辑导语:在线音频赛道的玩家们似乎仍需探索新的商业化模式,来摆脱可能的亏损境况。为什么该赛道的头部玩家仍旧处于亏损状态?这又关系到在线音频产品的短板。那么,未来在线音频行业该如何破局?本文作者就当下的在线音频赛道进行了解读,不妨来看一下。

今年初,Clubhouse快速走红一度导致“声音概念股”大涨,包括荔枝、映客等音视频概念股无意间收获一轮红利,许多人高呼音频创业的风口到了,但clubhouse凉了之后,音频创业又快速消失在公众的议题中。

在2015年知识付费的兴起初期,音频行业曾经有过一段红利期,比如这一年马东的《好好说话》在喜马拉雅上线当天就卖了五百多万。但在用户尝鲜期之后,音频并没有成为主流用户的心头好。

当前国内在线音频行业玩家形成了以喜马拉雅、荔枝FM、蜻蜓FM、酷我畅听、懒人畅听、企鹅FM为主要代表的在线音频平台,各平台凭借着各自的优势也积累了不少用户。

但从行业头部玩家来看,无论是已上市的荔枝FM还是已向港交所递交招股书的喜马拉雅,都处于亏损状态。

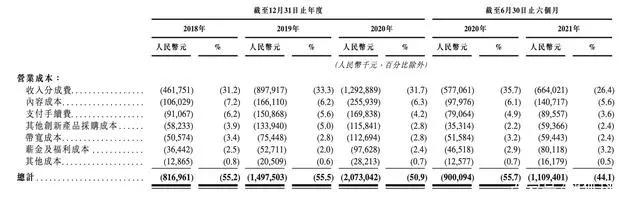

喜马拉雅招股书显示,截至2021年6月30日止6个月,喜马拉雅的平均总月活跃用户达到2.62亿人,2018-2020年喜马拉雅的营收分别为14.76亿元、26.77亿元、40.5亿元,经调整后年内/期内分别亏损7.55亿元、7.47亿元、5.39亿元、三年亏损近20亿元。

在荔枝FM日前公布的2021年第二季度财报中显示,其该季度净营收为5.593亿元人民币,同比增长59%,净亏损为2900万元人民币,同比扩大31.8%。

尽管行业头部玩家亏损,但巨头们却在入场——字节跳动在去年6月推出了 “番茄畅听”APP,网易云音乐上线“声之剧场”, 快手上线播客App“皮艇”,腾讯将旗下酷我畅听与懒人听书合并升级为懒人畅听,并将长音频作为其音乐娱乐生态的一部分。

一、行业头部玩家为何还在亏损,症结在哪?

头部亏损,但巨头在入场,(自媒体教程百度网盘下载),这说明行业正在走入十字路口,行业玩家还在探索新的商业化道路,等待盈利,在巨头眼中,在线音频依然有潜力与战略价值的,只是从目前的市场玩法与遭遇的挑战来看,它面临着很大的不确定性。

音频内容有它的价值。无论是播客,(抖音技术架构),有声书还是音频课程,还在持续的吸引新用户。从使用场景来看,音频产品能覆盖用户工作通勤、做饭、跑步等日常生活的大量碎片化时间段。

但问题来自于多方面,一方面是它能占用大量用户碎片化时间段,但是用户的这些碎片化时间正在被短视频、图文、在线音乐等其他应用切割、分流,(阿里巴巴网站维护要怎么做),音频能分割到的用户时长并不多。

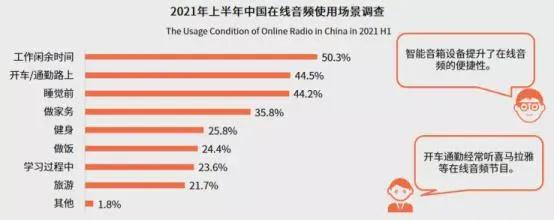

此外,根据相关数据显示,工作闲余时间是在线音频最主要的使用场景,而知识学习则是在线音频用户付费收听的第一大内容类型。

如前所述,音频类产品在2015年左右走红,让用户尝鲜为内容付一次费体验一次并不难,难得是让他们为内容持续性付费。头部玩家的亏损,某种程度上说明,当前用户对音频产品付费的意愿在下滑。

从当前内容产品对用户时长的争夺以及用户对内容产品的偏好能看出,今天音频产品在用户时长争夺战中并不占优势——在线音频产品的竞争对手依然是短视频。

一方面,与短视频对比,两者都是内容型产品,都有知识属性,但短视频的用户覆盖度、产品黏性、用户时长占有更高。

从体验来看,音频产品的短板明显,它需要保持更高的专注力,但用户却更倾向于把听音频这事儿叠加到另一件事情上。

比如人们会选择在做饭做家务、吃饭、走路、挤地铁这样的场景下听音频,这大多基于一种节约时间的一种心理,(拼多多流量来源在哪里看),两件任务并行。

但对于用户而言,需要付费的知识性内容因为逻辑性强,需要更专注的心态与一整块完整的时间,这事实上与用户听音频的习惯背道而驰了,体验并不友好。有音频重度用户指出,听故事没问题,故事隔一点可以联系上下文理解,而听非虚构的观点与知识性内容,分心的话,逻辑就乱了。

这也是为何音频知识付费这么多年来一直缺乏持续性的复购与需求增长。

从内容层面来看,长、短视频、图文其实已经实现了对多数音频内容的覆盖。无论是观点输出、付费课程、还是情感、职场等焦虑内容贩卖,还是科技、音乐、艺术等品类的话题讨论,均有相关的垂直博主。

虽然说音频类产品高净值用户占比会更高,但是让当前沉迷于内容刷屏的普通大众用户戴上耳机,沉浸在纯听觉营造的精神乌托邦,其实并不容易。

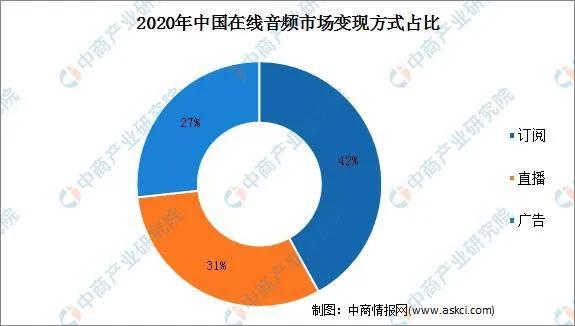

此外是盈利模式。根据中商产业院的数据,国内在线音频市场目前最主要的变现方式是付费订阅(会员订阅及付费点播收听服务),占总体的42%。其次分别为直播(31%)及广告(27%)。但无论是知识付费、还是广告带货,视觉类产品比音频类产品都更有优势。

因为从带货、广告等方面来看,视觉+听觉比纯声音更有情绪上的冲击力与导购说服力,而只凭听觉讲述的局限性在于无法形成视觉层面的冲击力,说服力有限。

此外基于图文短视频内容,广告商能通过数据与算法来衡量投放效果,但是在音频市场,普遍做法是在音频中植入带货信息,但这种广告植入的效果很难衡量,广告投放效果和回报率还缺乏精确的衡量标准。

也因为如此,音频产品的广告议价权要远低于视频、图文类广告产品,这是音频广告的天然短板。因此,从荔枝FM到喜马拉雅等玩家,在盈利模式的探索上,还要提升用户付费比例、挖掘新的场景需求以及打开增量用户空间。

但从行业来看,用户付费的增长空间、增量市场与渗透率均很难有大幅的增长。据灼识咨询数据,2020年,中国在线音频月活跃用户数的渗透率为16.1%,远低于美国的46.5%。而国内短视频与长视频分别达到了73.8%和74.2%。

数据显示,到2025年,国内在线音频渗透率有望达到39%,彼时在线音频市场将拥有4.7亿用户。以4年的时间长度所达到的增量空间来看,在线音频的未来增长势头也并不乐观。

从付费率来看,目前长视频流媒体平台的用户的付费率还没有突破25%,向上突破越来越难。而对于在线音频而言,由于缺乏视觉冲击与显性刚需,用户付费的增长也非常艰难。

二、在线音频的未来,该如何破局?

有数据指出,中国在线音频市场的收入从2016年的16亿元增长至2020年的131亿元,复合年增长率为69.4%,2021年将达到220亿元。想象空间是存在,但整体盘子并不大。

但市场利好也依然存在。一方面是播客及网络文学、流行畅销书等版权内容流入音频行业,音频内容的供给正在变得多元化,这也是为何腾讯这种手握大量内容版权的巨头们要切入音频行业,这能将手里的内容版权多次利用与消化,满足用户更加多元化的需求。

此外,巨头们在自动语音识别、自然语言处理技术与智能推荐机制更加完善,能更准确地向目标听众推送各种音频内容,提升内容创作的流程与效率。

因此,巨头们入场,喜马拉雅、蜻蜓、荔枝、猫耳等市场玩家的压力要更大了。

此外,随着5G、智能音响和汽车消费者的壮大,让更多的广告主看到了车载、智能家居等场景的潜力,这无疑是与音频行业重度关联的场景,因此,市场原有玩家在主打To C的同时,也正在着力向向To B方向打通车载内容生态链。

但对于音频行业来说,仅仅抓住汽车场景的内容布局还远远不够。

因为音频行业本质是做内容生意。内容平台的核心一方面是持续生产优质内容,一方面是用优质内容连接并留住海量消费者,形成持续正向循环运转与双赢的内容生态。

从目前来看,音频平台也沉淀了大量内容,比如喜马拉雅从PGC、PUCG和UCG内容生态的布局已非常完善。据招股书披露,喜马拉雅与140家出版商建立合作,与阅文签订了一份20年在线音频授权。同时,还与德云社、吴晓波等演艺团队或作家建立合作。

但是在内容版权布局之外,(快手运营聊天话术),如何带动整个内容平台生态的双边繁荣,音频平台其实并没有做好。

我们知道,图文与短视频内容平台的兴盛都源于它们通过平台机制形成了双边共赢模式,创作者能通过优质内容获得流量与变现机会,消费者也能通过平台内容个性化推荐机制获得感兴趣的内容。

也因此,不少图文短视频的草根内容创作者因为持续创作成长为了头部创作者,流量广告带货收入也随之而来,消费者也能获取感兴趣的内容,形成更高的黏性。

但是以音频主播为核心的音频创作生态,却始终没有出圈的头部草根创作者,(抖音教程在哪里看),过去几年,播客与主播数量在井喷,但平台们却似乎没有让他们享受到内容创作带来的红利,甚至有业内人士坦言,不少主播正在抛弃音频阵地,转型做视频。

为什么会如此?

笔者曾经在《长视频斗不过短视频的底层逻辑》一文中指出,当算法机制已成为短视频平台抢夺用户时长的重要竞争力与标配之时,算法并没有被长视频平台列为当前的重要的平台竞争标配。

事实上,这个观点放到音频行业同样适用。

这体现在当下多数音频平台也没有建立一个公平的内容流量扶持机制与算法推荐机制,一众音频APP也不像图文、视频等内容互动玩法,内容创作者与内容收听者之间缺乏明显的互动性。这一方面导致中小主播难有出头之日,一方面是用户刷不到感兴趣能形成持续复购的音频内容。

本质上,音频行业的内容传递依然是传统的电台模式,是单向的信息传递,内容创作者与内容收听者之间缺乏明显的互动性。

也就是说,当下的一众音频产品其实并没有很好的带动UGC与PGC玩转粉丝经济,(淘宝开店每月交多少钱),这种单向传递模式在当下被精准算法调教过的年轻人面前,并不具备很强的吸引力。

如前所述,算法在内容行业已经是标配,但我们看到当下从喜马拉雅到荔枝FM、猫耳等一众产品来看,APP首页均是传统的网页布局,缺乏个性化的精准算法推荐机制。

这背后其实与盈利模式相关——音频行业与长视频行业其实走进了同一条河流。我们知道,短视频平台大部分内容是免费,所以可以通过算法机制去针对性推荐用户偏好的内容,做大用户规模之后,主要依赖广告营收。

而长视频平台上存在砸大钱购买的新影视作品与流量剧,它更在意付费的用户规模与比例。它需要将这部分内容作为主打爆款,去吸引潜在的流量粉丝群体为之付费。因此,如果千人千面的推荐机制,就会导致这部分付费内容难以最大化、无差别的推送到潜在粉丝面前,会导致潜在的付费用户群体流失。

音频行业也存在平台花大钱购买的版权内容。比如喜马拉雅招股书显示,其内容成本去年是2.6亿元,而今年上半年内容成本已经超过1.4亿。

因此,它们要依赖版权内容作为主打爆款,这也决定了音频内容平台也没有动力通过算法机制来推送内容,因为这会导致付费内容无法最大化推送到消费者面前,影响用户付费营收。

但算法推荐的重要性不言而喻。当用户打开一个音频APP,面对满屏的各种品类与栏目以及各种排行榜,往往会陷入选择的纠结之中,如果平台无法推荐真正的优质的、具备冲击力的内容,其实很难将用户持续留在平台,音频内容创作者也难以形成持续创作的动力。

从这个角度来看,一众音频产品之所以迟迟破不了局,其实还是在固守互联网1.0时代的打法,通过单向灌输的模式做产品。

时代变了,用户也已经变了,他们多数已经不再是过去互联网时代主动探索者,而更多成为了当下“懒人经济”时代被动的信息接收者。

虽然这对于时代下的个体而言,(凤庆网站快速排名),并不是一件好事,(抖音教程视频怎么制作),但对于当下的内容产品而言,却需要配合用户习惯做出改变。

内容算法推荐机制的底层是由商业模式决定的,从商业模式上,音频内容平台有必要改变砸钱购买版权为核心的玩法。毕竟,平台购买了什么内容,推荐了什么内容,决定了观众能看到什么内容,而内容决定了观众去留,观众去留决定了平台的增长与体量。

对于内容平台而言,依赖版权采购模式是一条视频平台已经验证过难走的老路,当从依赖版权内容采买模式转向依赖平台内容自生产者体系来生产优质内容,内容创作者依赖优质内容吸取粉丝,获取平台的流量与广告营收,形成良性循环机制,音频行业的商业化困局才有解法。

从这个角度来看,音频产品是否愿意在算法推荐与内容互动机制以及内容生产模式层面做出创新与改变,决定了破局的可能性有多大。

从当前来看,音频行业正在走入十字路口的拐点,着手改变还不算晚,但留给在线音频行业的时间不多了。

#专栏作家#

王新喜,微信公众号:热点微评(redianweiping),人人都是产品经理专栏作家,互联网从业者,百度百家、艾瑞网专栏作家、虎嗅网、钛媒体认证作者,关注IT热点背后的本质,TMT资深评论人。