编辑导读:今年对于想要出海的公司来说,并不是顺利的一年。突如其来的疫情让很多公司遭受了重创,不得不裁员或降薪,甚至破产。然而,一些社交娱乐产品却借此“东风”迅速发展壮大。前不久,Facebook发布了《中国泛娱乐出海机遇洞察白皮书》。本文作者将此对进行剖析,希望对你有帮助。

2020 年,对于很多公司而言并不是幸福的一年。

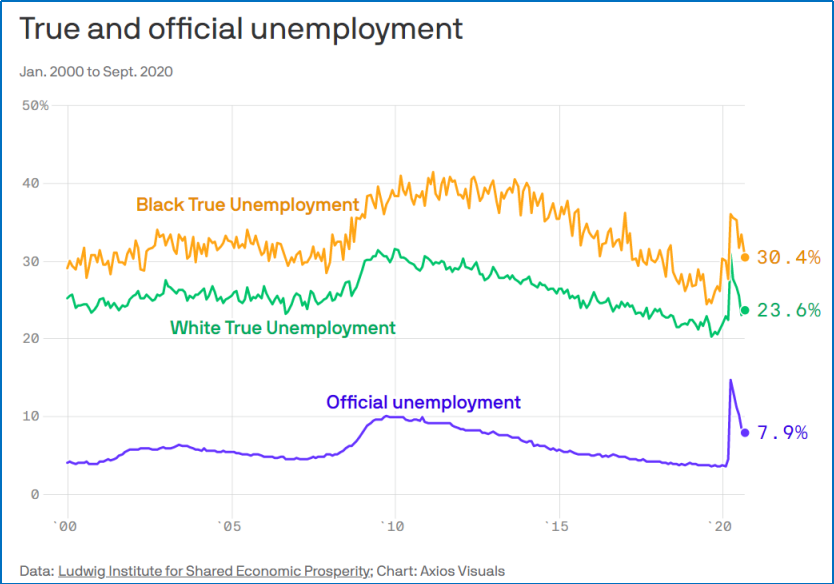

近半年来,有不少像维密一样被大众熟知的公司宣布破产,也有不少 Uber 和可口可乐一样的行业巨头进行了大规模裁员。打开 Facebook 会发现有 43 个人数超过 5000 人的失业小组,其中过半小组活跃讨论“失业和金钱”等话题。

另外,根据 Ludwig Institute 分享的数据,目前美国 16 岁以上的公民中仅有 40.8% 的黑人和 46.1% 的白人有一份年薪超过 2 万美元的全职工作,失业率高达 26.1%。

Twitter 用户分享的美国失业率

那么是所有公司、所有赛道都在遭遇寒冬吗?似乎并非如此。

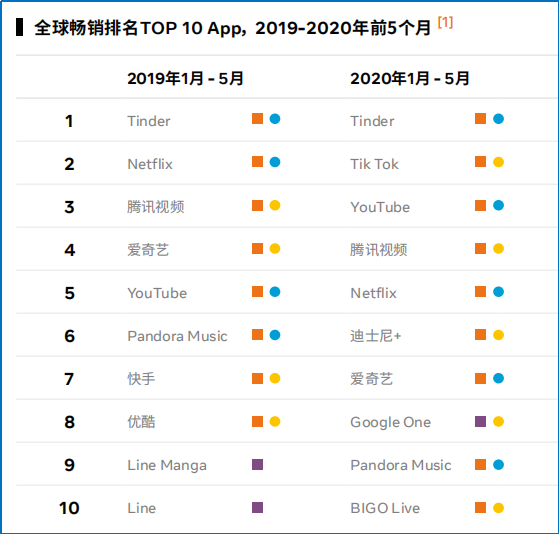

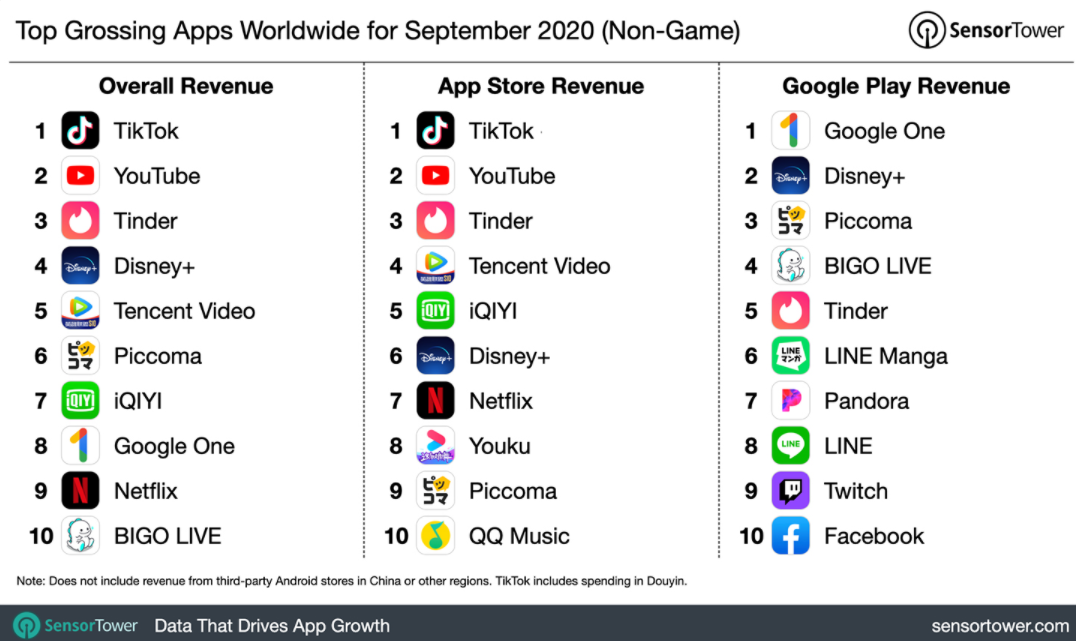

仅以笔者关注的社交娱乐赛道为例,2020 年 LGBTQ 交友应用 Blued、中东语音社交平台 Yalla 先后成功在美上市;BIGO LIVE 和 TikTok 两款社交娱乐 APP 多次位列中国出海应用月收入 30 强,与游戏争辉;另外,根据 Facebook 联合艾瑞咨询共同发布的《中国泛娱乐出海机遇洞察白皮书》(以下简称白皮书)也显示,(快手直播怎么看回放重播视频),2020 年 1-5 月全球非游戏 APP 畅销排名 Top10 APP 中,除 Google One 的余下 9 款全部是社交娱乐 APP。

数据来源:APP Annie

社交娱乐,其实一个涵盖范围非常广的赛道,目前市面上的分类方法也是多种多样,似乎很难一下子说清楚。不过这次 Facebook 在白皮书中使用的“以内容展现形式分类”的分类方法,为笔者梳理目前海外各赛道的市场竞争情况带来了不少便利。

数据来源:APP Annie

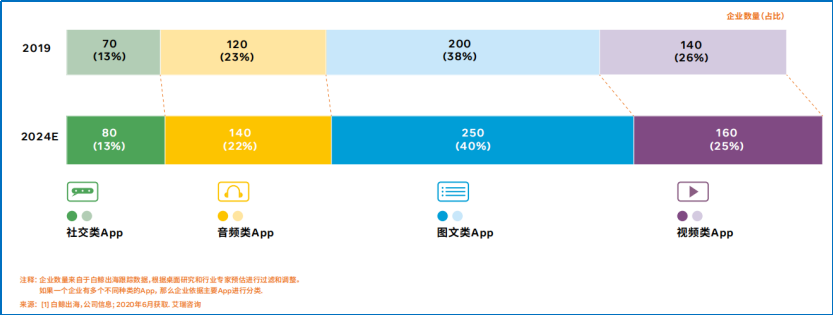

Facebook 在白皮书中将社交娱乐 APP 按照展现形式划分为视频、音频、图文和社交类,每个类别下又可以划分为 2-4 个小类别。数据显示,2020 年出海最多的 APP 类别依次是图文类、视频类、音频类和社交类。

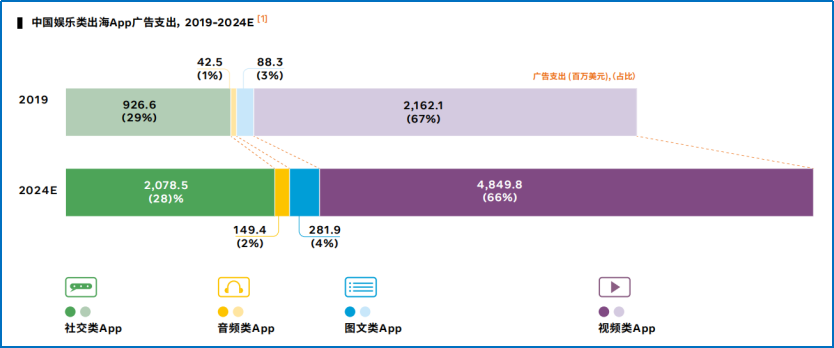

而社交类产品虽然出海数量并不算多,但在广告营销上的支出出手可以说是非常“阔绰”了。出海广告支出最多的 APP 类别依次是视频类、社交类、图文类、音频类。而在 2019 年,中国娱乐类出海 APP 的广告支出有 32.2 亿美元。

数据来源:艾瑞咨询

下文将借助《白皮书》以及其他公开数据分析一下,各类型 APP 出海现状以及未来发展可能性。当然,以下所有的分析和探讨在一定程度上可能会包含笔者的主观色彩。

一、视频出海,可能只是时间问题

从 Sensor Tower 每月发布的月度畅销应用榜单排名可以看出,视频 APP 绝对是当下最热门的赛道。

根据 Sensor Tower 数据,9 月全球最畅销的 10 款 APP 中有 7 款都是视频 APP,4 款来自中国。在 7 款视频 APP 中,5 款长视频 APP,1 款短视频 APP,1 款直播 APP(注:YouTube 暂且归在长视频内)。

除了营收喜人,用户下载市场分布也广泛,欧美、日韩、中东、拉美、东南亚、印度等全球热门市场都有视频 APP 的身影。

下面,我们针对视频类 APP 中的长视频、短视频、直播 APP 逐一分析。

二、长视频生态回暖,但创业公司难入门

虽然长视频 APP 占据了 9 月全球畅销榜的半壁江山,爱奇艺和腾讯等 APP 也都有上榜,但是这并不意味着长视频 APP 出海战况很好。

从出海应用数量来看,目前中国出海长视频 APP 可以说基本上只有腾讯视频和爱奇艺两款应用;从出海市场来看,两款 APP 都将市场锁定在了东南亚市场;从出海阶段来看,(抖音上热门100块钱),目前仍处于初级探索阶段,距离变现还有很长一段路要走。

造成这样的结果原因是多方面的。

海外既有像 Netflix、Disney+、HBO Max 这样植根于美国,能够做到全球范围文化辐射的产品,也有像 VIU、Vidio 这样专注于本土用户喜好的视频 APP,竞争较为激烈;

由于前些年影视+综艺 IP 大多引进自日韩,中国本土 IP 改编成影视剧后效果良好的并不多,缺乏俘获海外用户的优质影视资源;

在海外市场相对真空阶段,国内战局尚不稳定,国内长视频大厂暂无暇进军海外,而小厂面对高昂的版权、内容成本和营销成本更是有心无力。

可能也正是基于以上原因,Facebook 在《白皮书》中将长视频出海热度判定为 1 星,出海难度判定为 2 星半。

当然也不是说,长视频出海赛道完全没戏。

首先,由于 Netflix 等多款长视频 APP 的持续深耕,欧美、东南亚等市场的用户已经逐渐养成了为优质长视频内容付费的习惯。另外,随着《延禧攻略》、《陈情令》、《三生三世十里桃花》等具有明显中国特色 IP 的内容在东南亚和日韩市场收到不错的反响,海外用户对于“中国特色”视频内容的期待值和探索欲都有所加强。再结合爱奇艺、腾讯、B 站等视频 APP 都在朝原创优质内容发力并取得国内用户不错的评价来看,长视频平台还是能产出令用户满意的作品的。

最后,“超前点播”、“综艺助力/发电”等中国长视频厂商探索出来的新变现模式,说不定会和海外用户碰撞出奇妙的火花(PS:虽然超前点播很讨厌,但是不得不说,有越来越多的人正走在接受的路上,或主动或被迫)。

当然,根据笔者不成熟的判断,目前长视频赛道可能确实不是创业公司可选择的最佳赛道,但对于芒果 TV、B 站、优酷等平台而言,出海或许只是时间问题。

三、短视频,一直被模仿很难被超越

可以毫不夸张地说,短视频绝对是目前国内外大中小厂商都想都想插一脚的赛道,也难怪 Facebook 将短视频的出海难度定级为 1 星,出海热度定级为 5 星。

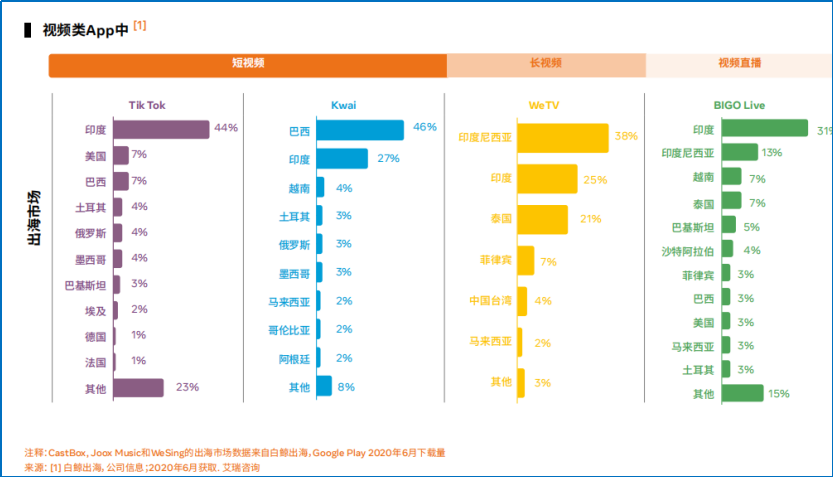

和国内已经已经定形成“抖音+快手”的两极格局不同,国外目前的竞争格局更像“TikTok+其他短视频 APP”的一超多强局面。除了 TikTok,快手旗下的 Kwai、Snack Video,欢聚旗下 Likee,专注印度和中东市场的 4Fun 的成绩也都很不错。

10 月 15 日几款中国出海短视频 APP在海外排名情况

数据来源:APP Annie

但其实并不是所有短视频 APP 都能在海外取得良好发展。

先看中国出海应用,阿里旗下 VMate 退出印度市场表面是因为印度政府的禁令,但其实早在这之前 VMate 已经在很长一段时间都处于紧缩状态,而禁令的发布恰好是“压死 VMate 的最后一根稻草”。再来看海外短视频 APP,虽然 Triller 和 Byte APP 等应用也曾短暂登顶美国 iOS 下载榜,但也只是“短暂地红了一下”,Triller 目前位列美国 iOS 免费总榜第 496。显然,印度和美国用户在中国多款短视频的“轰炸”下已经变得更为挑剔。

所以如果创业企业想要入局短视频赛道,不妨将视野转向其他海外市场,快手旗下 Kwai 在巴西打下了深厚的基础、欢聚旗下 Likee 运用多种形式深入俄罗斯市场并实现持续增长、4Fun 扎入了中东、 CoCo Fun 也在印尼站稳了脚跟。海外天地广阔,创业者仍可大有作为,可以根据产品情况和市场特征找到最优解。

数据来源:eMarketer

但在这之前还需要解决几个核心问题。

相较于直播平台,短视频应用的变现阶段靠后,在国内发展成熟的抖音和快手也仍处于探索阶段,但问题在于前期的营销成本却并不低,不能有很好的切入点或者故事已经很难说服投资人再掏腰包。

短视频平台大多依靠 UGC 创建内容,那么如何激发用户的创造活力、如何拥有更多优质内容创造者,也就是平台永恒不变的“先有鸡还是先有蛋”的问题,也需要创业者给出很好的答案。

当海外越来越多大厂入局短视频赛道,如何保证用户的忠诚度的问题仍需要被关注。

根据此前快手内部人士透露,快手和抖音在国内的用户重合度大约有 50%,而快手和抖音能够“和平共处”的一个很重要的原因是两者的用户定位和平台属性有很大不同,用户可以同时是快手和抖音的粉丝。而两个平台到海外去的时候也基本保留在国内的属性。TikTok 媒体属性更强,Kwai 社区属性更强,那么如何在现存的短视频产品之外,找到入局短视频的更多可能,才是重中之重。

此前也有出海厂商推出主打幽默风格的视频而受到双印用户喜欢,那么除了幽默还有哪些可能呢?尤其是在海外。

数据来源:APP Annie

制图:艾瑞咨询

四、直播,仍是百家争鸣、百花齐放

随着不断的市场教育,海外很多地区的用户都养成了使用直播 APP 的习惯,就连传说中不爱看直播的美国用户也逐渐开始接受直播了。

前一段时间因工作需要,笔者大概数了一下光是在东南亚 Google Play 非游戏应用畅销榜单 Top100 中就有大概 35 款直播 APP,其中绝大多数是中国出海 APP,而且与很多是 all in 出海的创业公司。不谦虚地说中国开发者在直播这个赛道是有先发优势和丰富经验的。

数据来源:APP Annie

其中最具代表性的当属欢聚旗下直播 APP BIGO LIVE,前几天笔者写过一篇文章《9 月出海榜 BIGO LIVE 月流水再超《王国纪元》 直播比游戏还赚钱?》,分析了一下 BIGO LIVE 是如何不断拓展边界的,引发了一些读者的讨论。

过往大家对直播的印象,大多是变现效率高但过于依赖大 R 用户、发展天花板比较有限,赚钱可以但是想做成大事业难度较高,(京东开店一般多少费用多少),截至目前直播上市公司仅有欢聚、虎牙和斗鱼三家公司,斗鱼还即将和虎牙合并。讲不出更多故事吸引不了更多投资,确实是很多直播开发者确实会遇到的问题。

但其实直播 APP 遇见的问题不仅如此,关于直播内容的监管是直播 APP 一直需要解决的问题,今年土耳其、巴基斯坦更多个国家对不合规的直播 APP 做出了审查。另外,虽然都是使用直播 APP 但是欧美用户和东南亚用户的使用习惯有很大不同,东南亚用户更倾向于观看优质主播,但欧美用户更喜欢自己参与到直播中去,人人都是主播。最重要的一点是,随着短视频的崛起直播 APP 的生存空间正受到挤压,就连 BIGO LIVE 也在向游戏、电商、约会更多方向拓展边界。

但尽管竞争激烈,2020 年仍有很多创业公司成功入局。而 Twitch 等美国大型公司对泛娱乐直播和电商直播的关注对于很多开发者而言也是一剂强心剂,(抖音直播怎么操作),在未来很长一段时间内直播赛道的发展仍将是百花齐放、百家争鸣的状态。

五、音频出海,压力够大也够有趣

相较于视频出海,音频出海的热度则显得低了很多,而整个音频出海赛道闹出的最大动静就是 2020 年 9 月 30 日中东语聊应用 Yalla 成功在纽交所上市。

而余下的音乐、K 歌和播客赛道则显得不温不火。在 Facebook 发布的白皮书中在线音频和在线播客的出海热度都仅有一颗星,而音乐类 APP 稍好一些达到了 2 星半。

那么目前都有哪些公司在做音频类应用出海呢?为什么音频赛道鲜有人问津呢?创业企业还有机会入局吗?应该是大家比较关注的问题了。

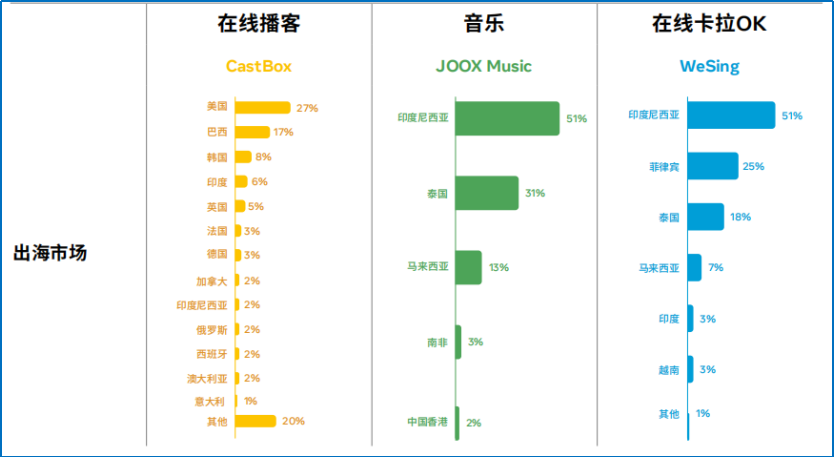

从目前的数据来看,音频类赛道出海企业并不多,主要以大厂为主;出海市场,也大多集中在东南亚。

数据来源:白鲸出海

艾瑞咨询制图

1. 音乐播放和 K 歌入局如背山

在 Facebook《白皮书》中,音乐类 APP 的例子 JOOX、在线 K 歌的例子是 WeSing,两款 APP 都来自腾讯,主要下载市场都是东南亚,最大的市场都是印度尼西亚。

但当笔者观察印度尼西亚的榜单时发现这两款产品的成绩也并不理想,Wesing 位列 Google Play 非游戏应用下载榜 56、JOOX 第 90,同时又分别位列畅销榜第 11 和第 43,成绩略次于 iQIYI 和 WeTV。

其实音乐类 APP 之所以少有创业企业入局,是因为此类产品需要和长视频 APP 一样面对版权成本高昂的问题,甚至就连 TikTok 都为巨额版权费用为发愁,多次被美国出版商协会提出平台上有不少音乐没有版权。而 K 歌 APP 更是受限,几乎可说是音乐 APP 的子赛道,想要光靠 K 歌这一项生意就想把流水打正太难。

所以可以看到,短视频、K 歌(社交)、音乐播放等产品,几乎是联动发展的,只要入局一个赛道,基本上会延伸到另一个赛道,例如字节是短视频 TikTok+ 音乐播放,腾讯则是音乐播放+K 歌,(闲鱼流量助手好用吗),以此来分担成本、增加商业化线条。

但赛道并非完全没有机会,根据笔者观察和测验,目前市场上最畅销的两款 K 歌 APP 应该是 Smule 和 StarMaker,两款应用位列多国 Google Play 非游戏应用畅销榜。

数据来源:APP Annie

但其实两款应用在使用时有很多不便,比如应用曲库不够丰富、几乎每一首歌都需要付费、歌词并不实时滚动,(抖音技术服务费),这也是为什么 Wesing 出海一年时间就可以快速进入东南亚畅销榜单前列,所以目前来看留给开发者更多可改善空间的。

2. 播客 APP,一个不错的风口

在白皮书中,(抖音直播间挂假人200人),在线播客领域举出的例子是 CastBox,一款 2016 年上线的播客 APP,算起来至今已有 5 年历史,也是中国为数不多的播客出海 APP,(抖音技术流软件),而且还是 All in 出海。

很多苹果用户在买来手机时就发现有“播客”这款预装 APP,但却一次也没有打开过,或者打开了之后发现什么也没有就再也没有打开过了。这其实是因为国内很少有用户有收听播客的习惯,但在欧洲、美洲很多听播客是他们的日常项目,而且近一年播客产业在欧美飞速发展。

根据路透社发布的《数字新闻调查》显示,2020 年 4 月全球 36% 的受访者都听了播客。而根据 PodcastInsights 数据,美国有 75% 的用户熟悉播客一词,有 1.55 亿人在 2020 年收听了播客,2020 年 9 月有 1.03 亿人收听了播客,每周都听播客的人数有 6800 万人。

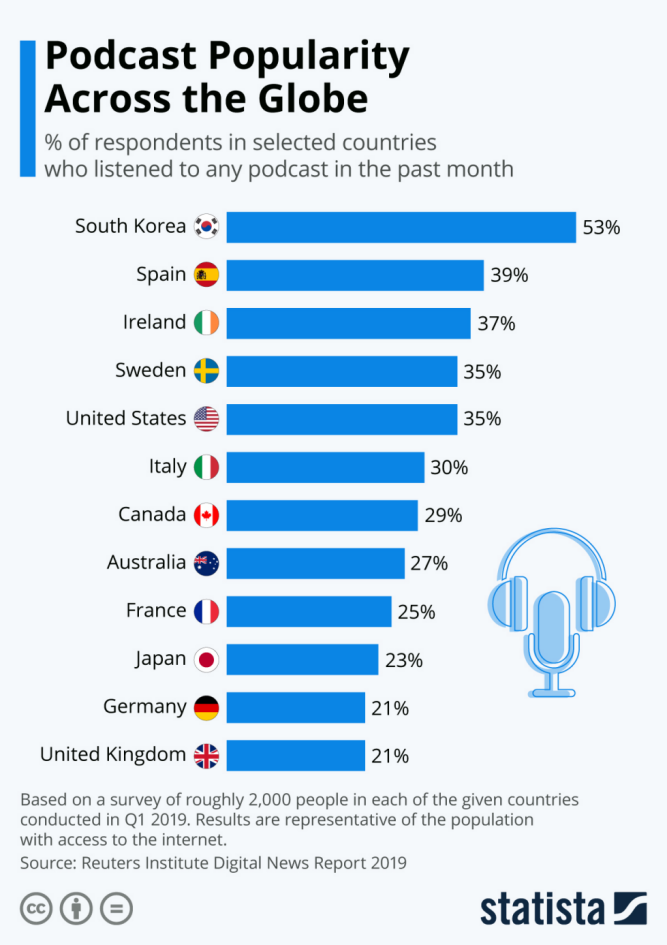

另外 Statista 也发布过 2019 年的播客调查数据,有 12 个国家超过 20% 以上的用户在 2019 年 Q1 收听了播客。

那么市场教育到位了,下一步就看产品和市场竞争了。

目前市面上已经有 Anchor、Podbean、Google Podcasts、Doggcatcher 等成绩不错的播客平台,而且国外的音乐播放平台也大多有播客功能,例如 Spotify 最近在播客业务上的举措不断。所以尽管国内出海热度不高,但播客的赛道竞争已经比较激烈了。

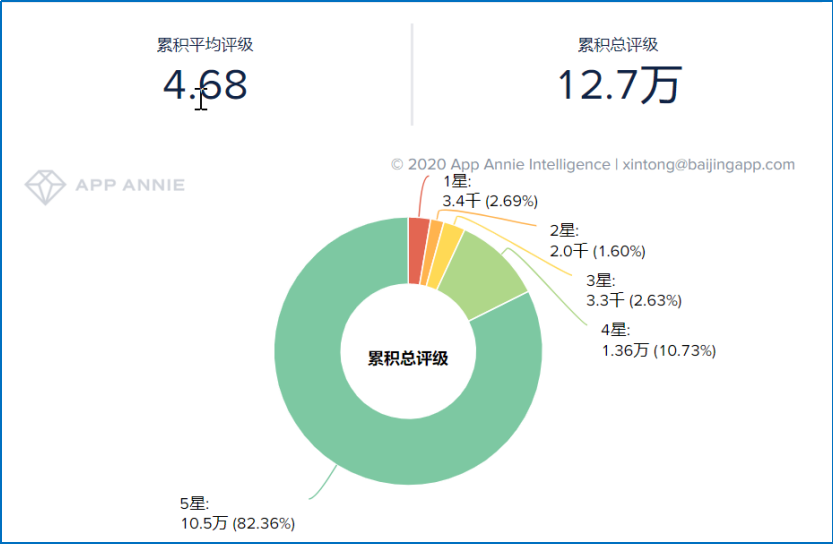

其中 Podbean 在 APP Store 的评分是 4.8 分,在 Google Play 的 12.7 万个评论下评分也维持在了 4.68 分。

数据来源:APP Annie

Podbean 在 Google Play 中的评分

根据 Podcast Insights 数据,截至 2020 年 10 月目前市面上有超过 3400 万个播客作品,而 Podbean 广受好评的主要原因也是内容足够丰富。那么如果想要出圈,(抖音教程视频教程从零开始是真的吗),还是只能将视野放在播客内容上,所以如何寻找优秀的国际化和本地化播客内容创作者又成了关键问题。但好消息是经过市场的教育用户已经比较习惯订阅优秀播客内容,因此变现不用太发愁。